Perspectiva

+Se espera una jornada volátil, en la que los principales catalizadores serán los comentarios de funcionarios sobre el conflicto en Oriente Medio, así como los referentes a la disputa comercial que abrió China contra EE. UU., previa a la reunión bilateral programada en Beijing, la cual, de cierta forma, podría buscar ganar terreno de cara a dicho encuentro y a las negociaciones derivadas. Los mercados estarán atentos, de igual forma, a comentarios de funcionarios de la Fed, dado el incremento en las presiones inflacionarias derivadas del conflicto —particularmente tras los ataques a infraestructura energética en los último días en el Golfo Pérsico— y ante un horizonte de cese aún lejano, en un contexto de creciente escepticismo del mercado respecto de la retórica y las afirmaciones del presidente Trump y elevada incertidumbre.

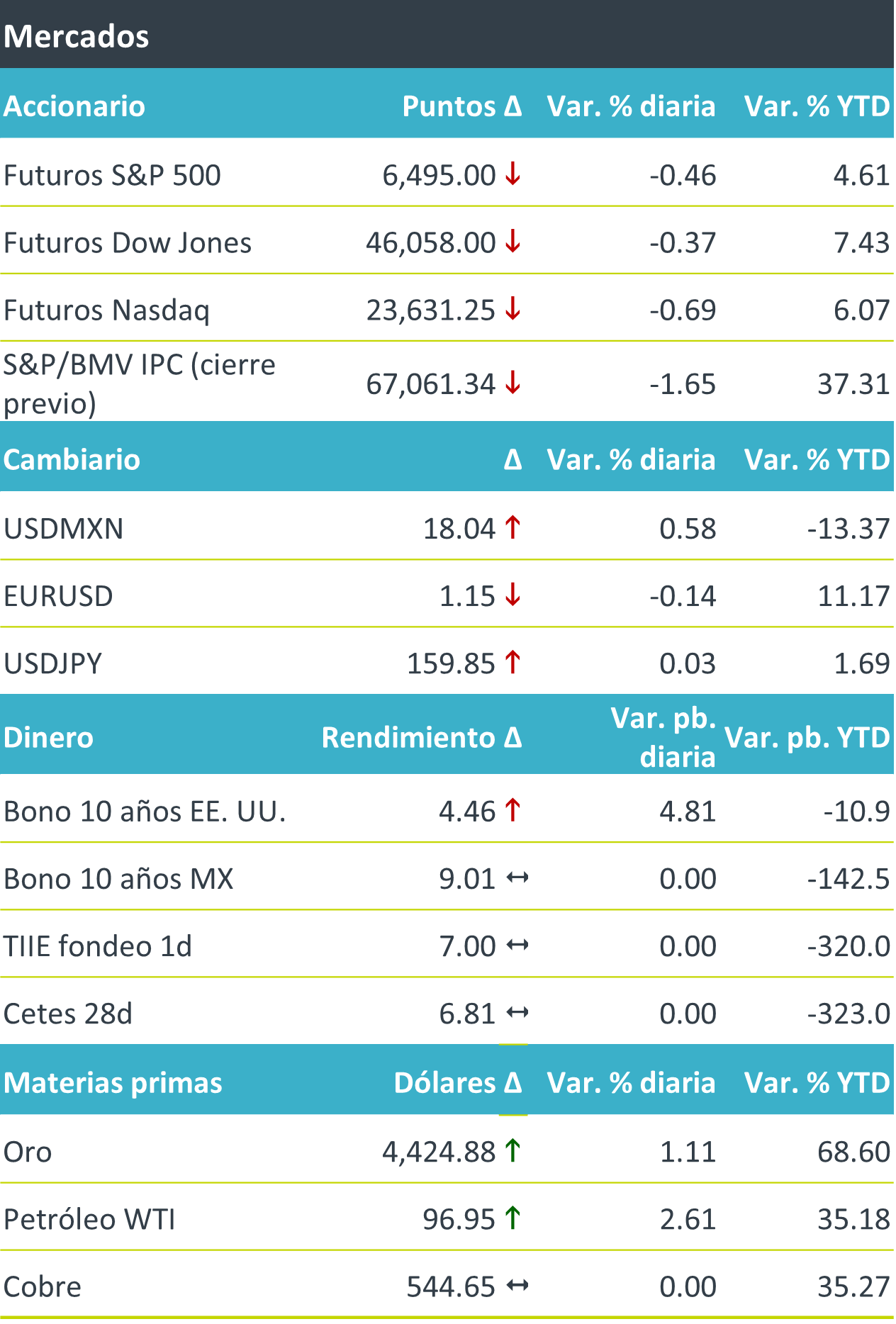

+Los futuros de los principales índices accionarios estadounidenses operan a la baja antes de la apertura, con el S&P 500 encaminándose a su quinta semana consecutiva de pérdidas, siendo la más larga desde 2022. En Europa, los mercados accionarios muestran igualmente un sesgo bajista, cerrando su peor mes desde la Pandemia. En renta fija global, el rendimiento del bono del tesoro de EE. UU. a 10 años avanza ante la percepción de un fin lejano del conflicto en Medio Oriente y el impacto inflacionario de los recientes ataques a infraestructura energética —que sugieren una postura monetaria más estricta—, mientras que la disputa comercial iniciada por China contra EE. UU. añade presión de precios y reaviva el riesgo de menor demanda china de Bonos del Tesoro Estadounidenses y de naturalmente una mayor prima por plazo. Al acercarse el cierre de la cuarta semana del conflicto, el petróleo cotiza al alza, al igual que el oro y el dólar estadounidense el cuál ha ganado terreno frente a todas las monedas desde el inicio del conflicto continúa acaparando terreno frente al peso mexicano (MXN) el día de hoy, habiéndose este depreciado frente al dólar más de 5% en el último mes; movimientos que reflejan la mayor aversión al riesgo del mercado y la búsqueda de activos refugio.

Al detalle

+ En México, el día de ayer Banxico recortó en 25 pb la tasa de referencia a 6.75%, reanudando el ciclo de bajas tras la pausa de febrero; la decisión dividida (3–2) sorprendiendo al consenso, el cuál esperaba que se mantuviera y dejando abierta la puerta a recortes adicionales conforme evolucionen las condiciones.

+El día de hoy por la mañana se publicó en México la tasa de desempleo correspondiente al mes de febrero, la cuál se sitúo en 2.6%.

+De igual manera, en México se publicó esta mañana la balanza comercial de febrero: las exportaciones crecieron 15.8% anual y las importaciones, 20.8% anual.

+Cemex decretó un dividendo por USD$180 millones , que será cubierto en 4 exhibiciones a partir del 18 de junio.

A seguir…

+La próxima semana, en México se esperan el Balance Público y las remesas de febrero; en EE. UU., el PMI manufacturero y las ventas minoristas de marzo, así como los datos de empleo, la balanza comercial y el PMI correspondientes a febrero.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…