Iniciamos Cobertura de GCC (GCC “*”) con un Precio Objetivo de MXN$223 por acción, lo que implica un rendimiento de 18.2% respecto al último cierre, por lo que recomendamos COMPRA.

Modelo de Negocio – GCC es una sociedad controladora que se dedica a la producción y comercialización de cemento, concreto y agregados, así como otros materiales utilizados en la construcción. Cuenta con una capacidad instalada de 6 millones de toneladas anuales y con operaciones tanto en los EE. UU. como en México.

Líder en su zona – En la actualidad la compañía cuenta con una posición de liderazgo en las zonas en las que opera. En México solo tiene operaciones en Chihuahua y es líder en todos los segmentos en los que tiene presencia. En los EE. UU. cuenta con 5 plantas de cemento, ubicadas en diferentes estados, y es uno de los líderes en producción de concreto pre mezclado. Las operaciones de GCC están integradas verticalmente, teniendo mayor control de costos en etapas tanto de producción como de comercialización, lo que le otorga una ventaja competitiva.

Mejores crecimientos de la industria – La industria de la construcción lleva años con complicaciones tras el auge en la pandemia. En ese lapso, ha sido afectada por diversos factores, que van desde condiciones climáticas hasta el temor de una recesión económica en los EE. UU. No obstante, la compañía ha presentado cifras estables y resilientes. Asimismo, continúa con proyectos de mejora y mayor capacidad.

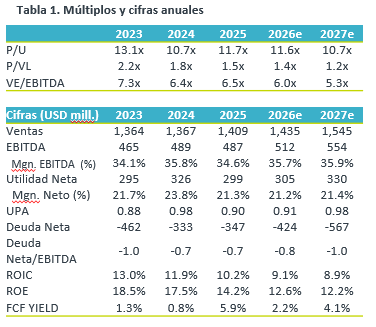

Crecimiento de la la compañía y retornos – Las ventas de la compañía han decrecido a un CARG de 8.0% en los últimos 5 años. En términos de EBITDA presenta un incremento de 11.0%, y su margen EBITDA se mantiene en un promedio de 32.7%. Estimamos un crecimiento de 5.0% en los próximos 5 años en términos de ventas, derivado las previsiones de crecimiento del PIB y la inflación de los mercados en donde opera.

Tomando en cuenta indicadores de rentabilidad, la compañía maneja un ROIC promedio de los últimos 5 años de 10.5%. Asimismo, sus ROE y ROA son de 14.6% y 8.9%, respectivamente. El ROE está 27.0% por debajo del promedio de la industria.

GCC mantiene un apalancamiento sano a lo largo de los últimos 5 años, con un promedio de -0.71x.

Aunque la compañía pertenece a una industria en madurez, y las expectativas económicas continúan bajas, consideramos que la empresa cuenta con oportunidades de crecimiento gracias a planes de infraestructura en las economías en las que opera. De la misma manera, este 2026 incrementará su capacidad de producción gracias a Odessa.

Valuación atractiva – El múltiplo EV/EBITDA estimado sería de 6.0x, por lo que se encuentra cotizando a descuento respecto a su promedio de 5 años. Por su parte, calculamos un P/U de 11.6x, lo que sería un descuento vs. promedio 5 años de 12.7%.

Te recomendamos

ROMPECABEZAS: Crecimiento y Rentabilidad ‘16e

Sin dejar de reconocer el difícil contexto de inicio de año, 2016, insistimos en identificar emisoras cuyas perspectivas fundamentales de crecimiento…

BURSATRIS 4T14: GENTERA: Menor Rentabilidad

Grupo Compartamos (BMV: GENTERA) dio a conocer sus resultados financieros del 4T14, en donde los Ingresos crecieron 15.5% y la Utilidad Neta…