Noticia: Hoy, el INEGI publicó el indicador mensual de consumo privado correspondiente al mes de enero de 2026, el cuál mostró una variación de 2.7% a tasa anual; con cifras ajustadas por estacionalidad, exhibió una variación mensual de -1.6%, su mayor retroceso en un enero desde 2009.

Noticia: Hoy, el INEGI publicó el indicador mensual de consumo privado correspondiente al mes de enero de 2026, el cuál mostró una variación de 2.7% a tasa anual; con cifras ajustadas por estacionalidad, exhibió una variación mensual de -1.6%, su mayor retroceso en un enero desde 2009.- Relevante: El consumo privado arrancó 2026 a la baja, con una corrección marcada en bienes importados. La debilidad estuvo en línea con la baja creación de empleo, el repunte inflacionario y el deterioro en la confianza.

- Implicación: Los primeros meses de 2026 lucen retadores ante nuevas presiones inflacionarias –por el choque en energéticos– y un mercado laboral débil. Posteriormente, el panorama luce algo más alentador

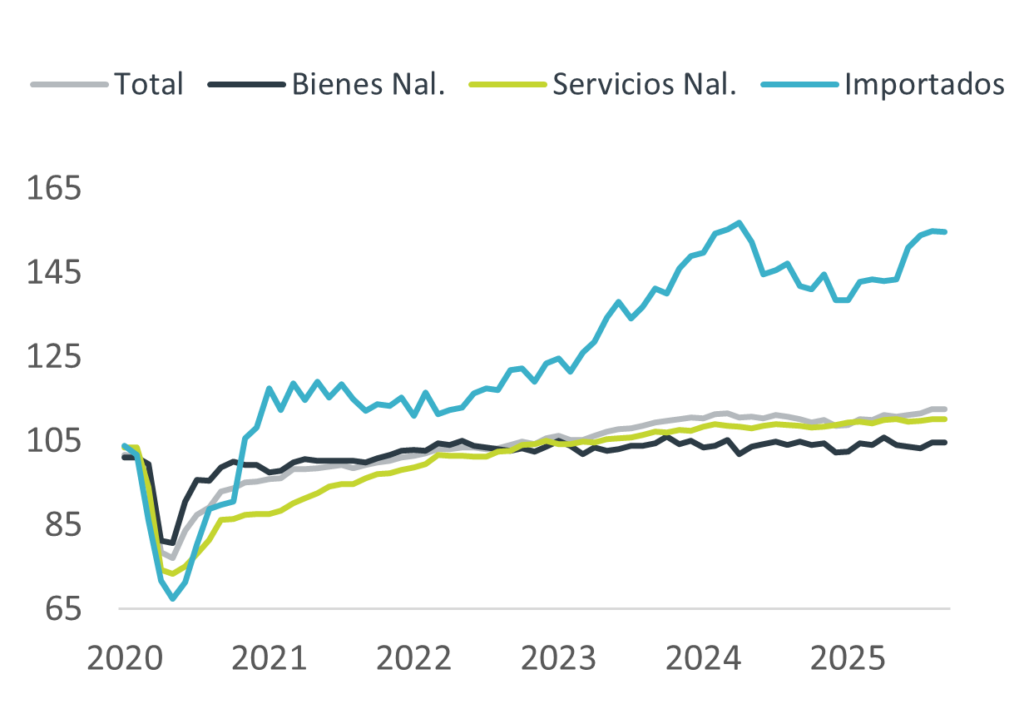

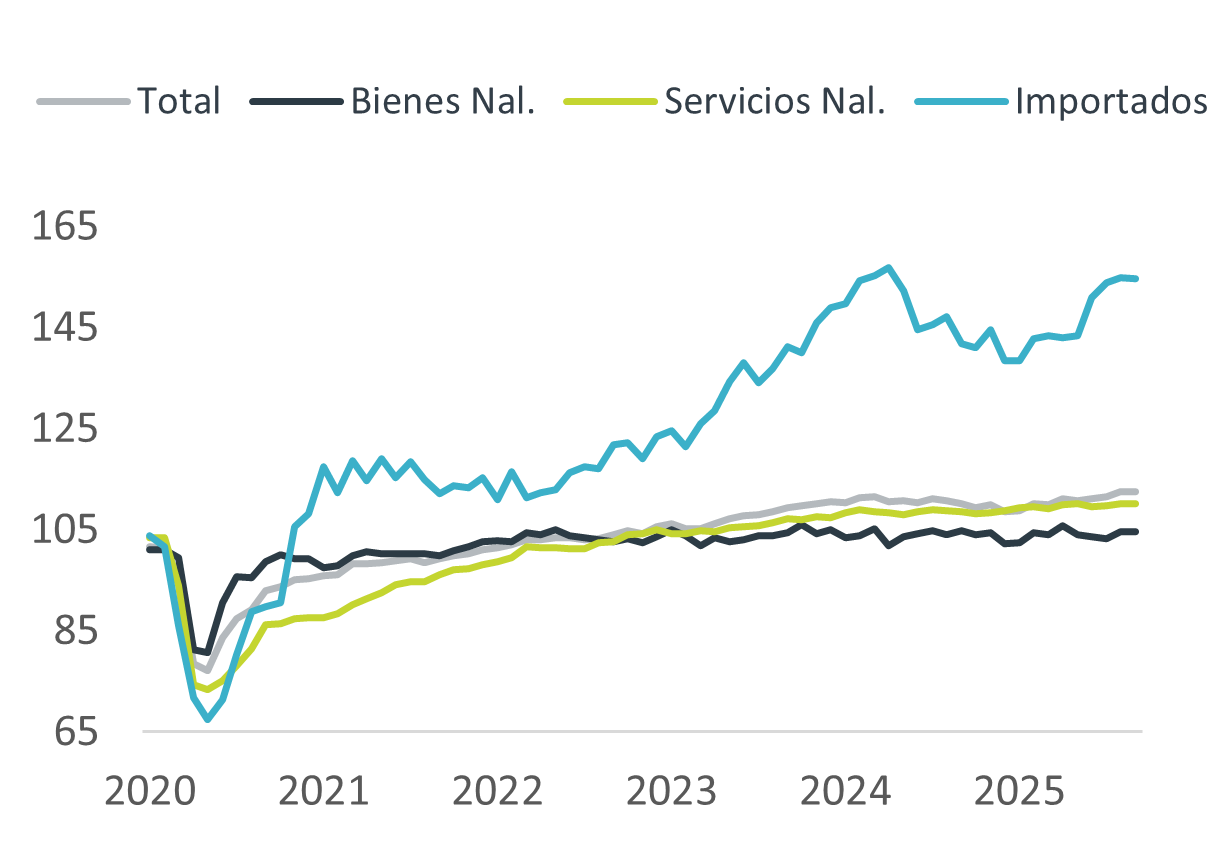

- Gráfica 1. Consumo privado (índice base 2018=100)*

Consumo presionado al arranque del año

A tasa anual (cifras desestacionalizadas), el consumo privado se desaceleró de 5.4% a 2.7%, encadenando diez avances consecutivos. En la comparación mensual, el indicador retrocedió 1.6%, volviendo a situarse en terreno negativo tras rebotar 0.6% en el mes de diciembre. Así, después de exhibir cierta mejora en la parte final de 2025, el consumo privado inició 2026 desacelerándose.

La pérdida de tracción de enero fue generalizada entre los componentes del indicador. Destacó la corrección en bienes importados (-6.8% m/m), un componente que había mostrado mayor soporte en la segunda mitad de 2025. En términos anuales, el rubro se mantuvo elevado (+12.2% a/a), en parte por una base de comparación baja. El componente nacional también retrocedió (-0.7% m/m), con caídas en bienes (-0.9% m/m) y servicios (-0.5% m/m). A tasa anual avanzó apenas 0.4%: bienes sin crecimiento, y servicios tan solo se expandieron 0.8%. Es posible que el movimiento en bienes importados haya sido consistente con un efecto de normalización tras las compras adelantadas hacia el cierre de 2025, ante la expectativa de cambios arancelarios al inicio de 2026.

Además, la desaceleración de enero fue consistente con un entorno económico más retador. La inflación repuntó a 3.79%, máximo de siete meses, lastimando el poder de compra de los hogares. El desempleo aumentó ligeramente, a 2.63%. Además, la confianza del consumidor retrocedió a 44.1 (-0.5 pts. m/m). Por su parte, las remesas registraron una caída de 1.4% a/a en dólares, y de 16.8% en pesos.

Panorama complejo en el futuro inmediato

En el futuro inmediato, algunos determinantes del consumo lucen más amenazados. Por un lado, el canal de precios se complica, con una inflación que se mantendría por encima del 4% a/a ante el incremento en los precios de referencia de productos energéticos y sus derivados. Además, persistirá la baja generación de empleo en un entorno de incertidumbre y caída en la inversión fija bruta (-1.1% m/m en enero). Por el otro lado, el crecimiento en salarios se mantiene como un soporte relevante.

Para la segunda mitad del año, el panorama es más alentador. Se prevé que la inversión y la generación de empleos se reactiven ante la revisión del T-MEC y los eventos deportivos del verano. Asimismo, se asume que la economía y el mercado laboral estadounidenses se estabilizarán, ofreciendo cierto apoyo a las remesas. Por último, aunque se mantendrá elevada, la inflación podría moderarse en la segunda parte del año, sujeto a que los recientes choques de oferta en los precios no tengan efectos de segundo orden.

Te recomendamos

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 2.4% en el último…