Perspectiva

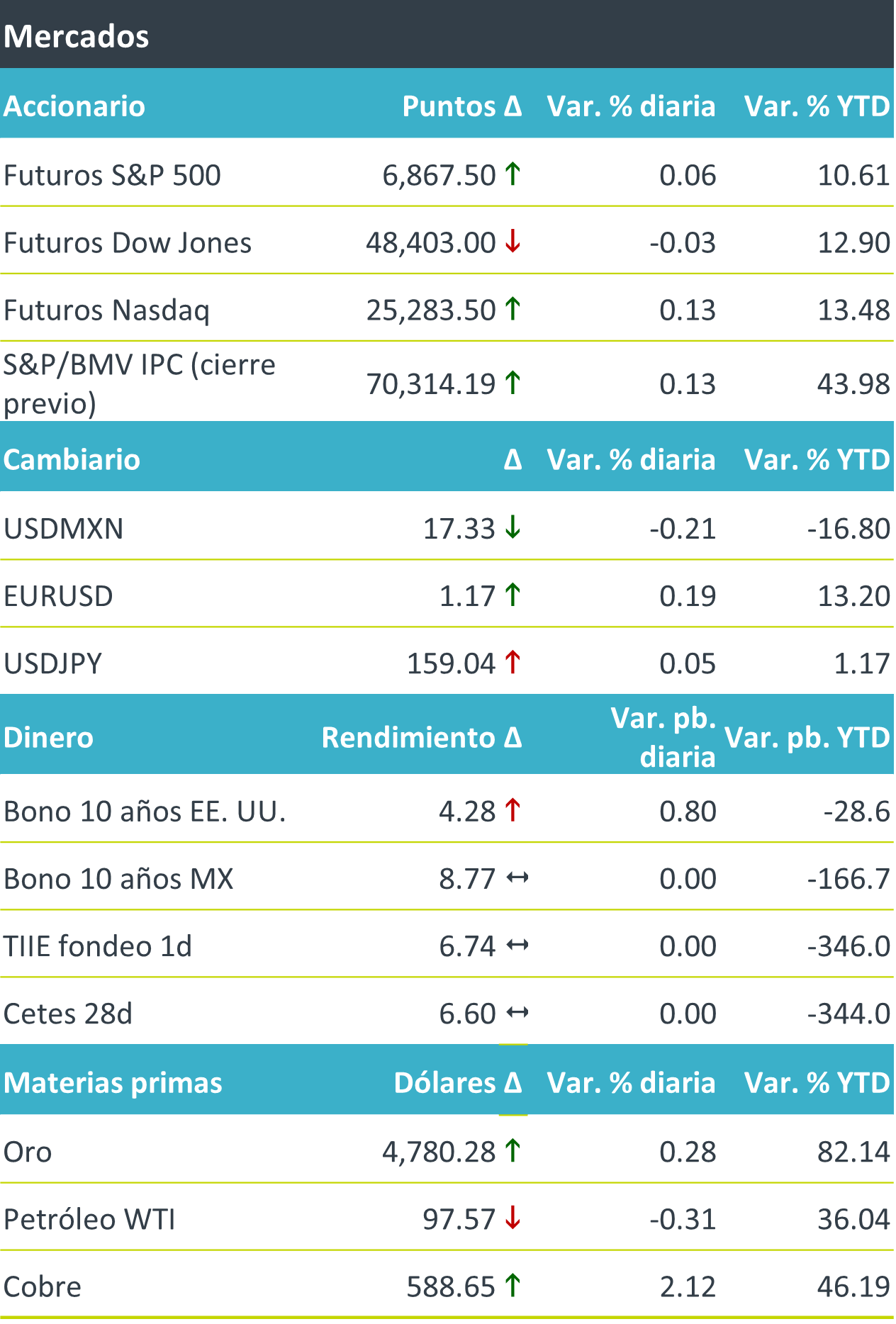

+Los principales catalizadores de la jornada siguen siendo de índole geopolítica, en la antesala de las conversaciones que se llevarán a cabo en los próximos días en Oriente Medio, tanto entre EE. UU. e Irán como entre Israel y Líbano. En paralelo, el mercado recibió positivamente los datos de inflación publicados en EE. UU., que resultaron en línea a lo esperado por el consenso, aliviando la presión inmediata sobre la Fed, especialmente considerando la debilidad del mercado laboral. En renta variable, las tecnológicas repuntan y buscan recuperar parte de las pérdidas recientes, impulsadas por los fabricantes de chips, lo que ha opacado el lastre de algunas emisoras de software ante la incertidumbre sobre el impacto y la disrupción que la IA podría generar en su industria. El tono es de menor aversión al riesgo frente a semanas recientes, apoyado en expectativas de avances hacia negociaciones y en una inflación que, por ahora, no exige un endurecimiento adicional de la política monetaria.

+Los futuros de los principales índices accionarios estadounidenses operan al alza previo a la apertura, con el S&P 500 buscando consolidar su primera semana positiva en seis, tras una inflación de marzo en línea con el consenso. En Europa, las bolsas también muestran un sesgo alcista. En renta fija, el rendimiento del bono del tesoro de los EE.UU., a 10 años retrocedió hasta un piso de 4.28% tras la publicación del dato para luego exhibir un regreso parcial, lo que sugiere que la lectura de precios mantiene margen de maniobra para la Fed, aun cuando ya incorpora parcialmente el efecto del conflicto. En energía, y con el conflicto acercándose a su sexta semana, el petróleo cede y apunta a su primera semana con pérdidas desde el inicio de la guerra; el dólar, por su parte, se debilita tras la publicación.

Al detalle

+ En México, ayer se publicaron las minutas de la Junta de Gobierno correspondientes a la reunión del 26 de marzo. En ellas, se explicó que el repunte de la inflación respondió al alza en algunos productos agropecuarios y varios miembros reconocieron que el panorama inflacionario luce más incierto. También se discutió el posible efecto de la guerra con Irán sobre los precios, el cual la Junta considera que podría verse parcialmente acotado por las políticas de precios del gobierno federal. En conjunto, la mayoría mostró apertura a retomar recortes en la tasa de interés hacia delante.

+Hoy por la mañana se publicó en México la Producción Industrial de febrero: avanzó 0.4% m/m, pero retrocedió 1.7% a/a.

+Por la mañana se publicó en EE. UU. el Índice de Precios al Consumidor (IPC) de marzo, que en línea con el consenso se aceleró a 0.9% m/m y se ubicó en 3.3% a/a.

+Las acciones de Taiwan Semiconductors subieron un 2.5% después de que reportara otro récord de ingresos en el primer trimestre, los cuales aumentaron 35% a/a, alcanzando un total de USD$35,600 millones de dólares.

+Peña Verde recompró 13.5 millones de acciones ordinarias que representan 2.8% de las acciones en circulación a un precio de $8.50 cada una.

A seguir…

+El próximo lunes se espera en los EE.UU., las ventas de casas existentes y en China la Balanza Comercial, ambos correspondientes al mes de marzo.

Te recomendamos

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…

CLIMA DE APERTURA: Despejado

•Accionario: Se mantendrá con volatilidad ante la espera del discurso de J. Yellen. Las declaraciones de R. Kaplan y la tendencia a la baja que…