Perspectiva

+Anticipamos que a lo largo de la sesión se vaya asimilando la falta de progreso en las negociaciones entre EE. UU. e Irán, mientras que, por otro lado, se está a la expectativa del inicio de la temporada de reportes corporativos en los EE. UU. El presidente Trump señaló que no se ha logrado acordar el tema del programa nuclear de Irán –un elemento clave en las negociaciones– e instruyó bloquear el paso de naves que entren a y salgan de puertos iranís en el estrecho de Ormuz. Ello, junto con un frágil alto al fuego, provocó un repunte en los precios del petróleo y un renovado temor inflacionario. En el ámbito corporativo, destaca la publicación de los resultados trimestrales del sector financiero y de Netflix esta semana.

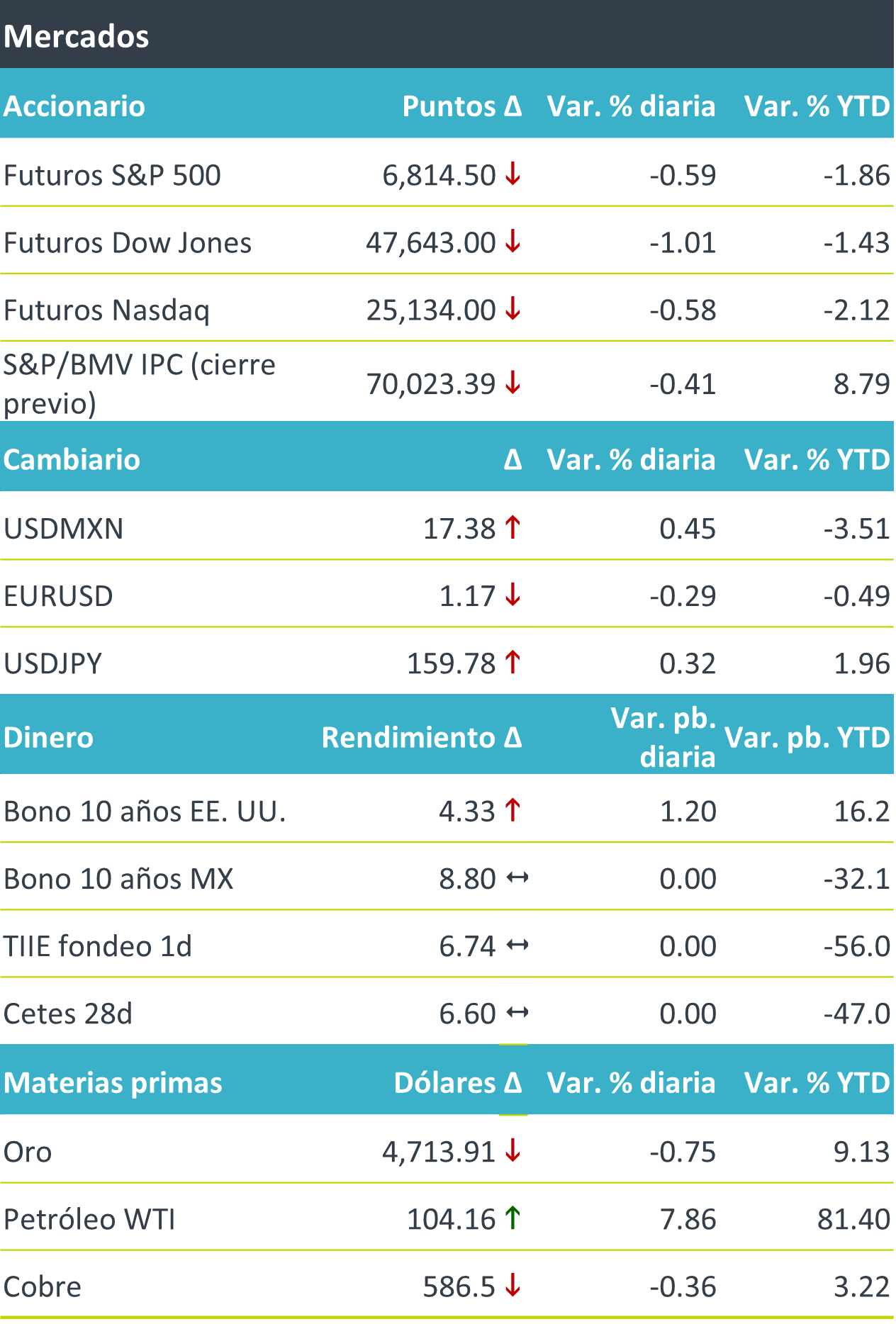

+Los futuros de los índices accionarios estadounidenses responden negativamente a la falta de progreso en las pláticas por la paz en Medio Oriente y de cara al inicio de la temporada de reportes corporativos. En Europa, el tono también es negativo, con el Euro Stoxx 50 retrocediendo 1.2%. El rendimiento a 10 años del bono del tesoro escala a máximos de una semana y sus similares europeos se presionan al alza (bund alemán +2.1 pb.), reflejando la posibilidad de una postura monetaria más estricta ante el rebote en los precios del petróleo. Gracias a la mayor demanda por refugio, el índice dólar (+0.4%) exhibe un regreso desde mínimos de casi seis semanas. Todas las divisas se debilitan contra el dólar, excepto la corona noruega (+0.4%). A pesar del alza de esta mañana, el USDMX se mantiene cerca de su menor nivel desde que inició el conflicto en Medio Oriente. Tras el anuncio del bloqueo del estrecho de Ormuz por parte del presidente Trump, los precios del petróleo vuelven a cotizarse por encima de los 100 dpb luego de tomar un respiro en las tres jornadas anteriores.

Al detalle

+Goldman Sachs cae 2% pese a reportar utilidades e ingresos mejores a lo esperado, gracias a un volumen récord de operaciones con acciones y mayores ingresos de la banca de inversión.

+Revolution medicines sube más de 37% tras circular en medios que su fármaco para el cáncer de páncreas tuvo éxito en un ensayo fase 3.

+Fastenal, distribuidor de suministros industriales, cae 4% antes de la apertura a pesar de presentar resultados en línea con las expectativas del mercado, con utilidades de USD$0.30 por acción.

+Palantir sube 2%, después de que la semana previa cayera 13.4% ante la preocupación de que la inteligencia de artificial altere modelos de negocios de las empresas de software.

+Viva anunció que su tráfico de pasajeros en marzo cayó 1.6% a/a, principalmente por el retroceso de 6.8% en el tráfico internacional.

+Gentera decretó un dividendo de MXN$1,642 millones, el cual será pagadero en dos exhibiciones. La fecha de pago será el 23 de abril.

A seguir…

+Hoy, el discurso de un miembro del Fed y, por la noche, la balanza comercial para marzo en China. Más adelante en la semana, el PIB al 1T26 de China, y la producción industrial de marzo en los EE. UU.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…