Económico

Aranceles EUA. D. Trump acordó finalizar los aranceles al aluminio (10%), y al acero (25%) provenientes de México y Canadá, los tres países también acordaron finalizar los litigios arancelarios vigentes ante la OMC. Lo anterior en un esfuerzo por ratificar el TMEC en los tres países signatarios.

PIB Japón. La cifra preliminar del PIB 1T19, sorprendió positivamente al ubicarse en 2.1% a/a (1.6% a/a prev., -0.2% a/a esp.). La producción industrial de marzo moderó su contracción respecto a la lectura precia: -4.3% a/a obs. vs -4.6% a/a.

Guerra Comercial. Google anunció que suspendería sus relaciones comerciales con Huawei, luego de que la administración de D. Trump, incluyera al fabricante chino en la lista de compañías con las que empresas estadounidenses no pueden negociar. Recientemente, otras empresas proveedoras de servicios tecnológicos como Intel y Qualcomm se sumaron a las restricciones comerciales.

OPEP. Decidieron revisar su acuerdo para la reducción de la producción de crudo a fin de equilibrar el mercado global de petróleo, y darle soporte a su precio. No descartan nuevos recortes en la producción.

A seguir. Esta semana será relevante darle seguimiento a las ventas minoristas INEGI del mes de marzo (miércoles), inflación 1Q mayo (jueves), la revisión del PIB 1T19, y el IGAE de marzo (viernes), y las minutas de la última reunión de la Fed (miércoles).

Bursátil

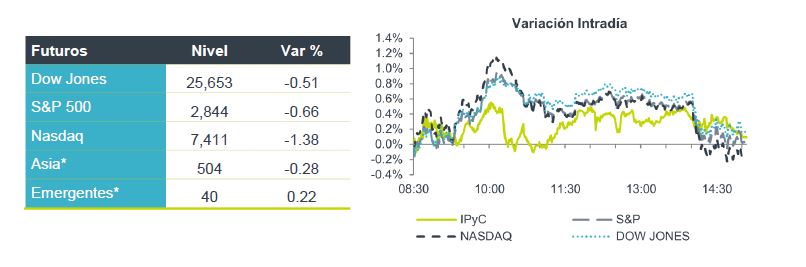

Los futuros del mercado de capitales en EEUU apuntan a una jornada con retrocesos generales. Las presiones provienen, principalmente de la intensificación de las tensiones entre EEUU y China; en este caso no solo la pausa en las negociaciones entre ambos países, sino la restricción de firmas norteamericanas que ahora necesitan una licencia para tener relaciones comerciales con Huawei, principalmente Google –cae hasta 1.2% pre-market-, quienes colaboraban con sistemas operativos, dispositivos físicos y servicios técnicos. Asimismo, dichas restricciones afecta prácticamente a todo el subsector de semiconductores, quienes no podrán abastecer de microchips a la firma china, por lo que acciones como Qualcomm e Intel bajan 4.2% y 2.2%, respectivamente. El mercado europeo se vio contagiado negativamente por la noticia anterior, efecto que no pudo ser compensado por buen desempeño en el sector energético, tras la resolución de mantener los recortes a la producción de petróleo por parte de los países de la OPEP.

Positivo

- GICSA: Informó que el viernes 17 de mayo reanudó las actividades de construcción del proyecto residencial Cero5Cien.

- GMEXICO: Aprobó el pago de un dividendo por P$6,288 millones, el cual por acción será de P$0.8 (dividend yield de 2.5% al precio de cierre del viernes), el pago será en una sola exhibición el 30 de mayo.

- GMXT: Aprobó un dividendo de P$0.3 por acción, que implica un dividend yield de 1.5% al precio del viernes, y será pagado en una sola exhibición el 28 de mayo.

Neutral

Sector aerolíneas: Interjet y Qatar Airways firmaron este domingo 19 de mayo un acuerdo para que los pasajeros de la línea asiática tengan acceso a la red de rutas que maneja la aerolínea mexicana.

Cambios

Las acciones de Trump contra Huawei se están sintiendo en el sector tecnológico, luego de que los fabricantes de chips Intel y Qualcomm comunicaron a sus empleados que no venderán a la compañía china hasta nuevo aviso, Reuters informó que el Google ya no transferirá productos de hardware y software al fabricante de teléfonos con lo que las empresas de hardware y tecnología en Asia y Europa cayeron. Las posibles consecuencias a largo plazo podrían ser que China desarrolle una infraestructura independiente, iniciando una guerra fría tecnológica.

Hubo señales de disidencia durante el fin de semana entre la OPEP y sus aliados con respecto a la estrategia de producción. Mientras que Arabia Saudita y otros productores clave manifestaron su intención de mantener los límites de la producción en vigor hasta fin de año, el Ministro de Energía ruso, habló sobre querer esperar y ver antes de tomar una decisión final el próximo mes. Las perspectivas de recortes prolongados y la continua presión de Trump sobre Irán elevaron el mercado.

Las acciones indias fueron las que más se recuperaron en tres años, mientras que la rupia y los bonos soberanos subieron después de las encuestas de salida en las elecciones más grandes del mundo, lo que indica que la coalición gobernante del primer ministro Narendra Modi está lista para retener el poder. También en la región, el gobierno de centro-derecha de Australia sorprendió a los analistas al mantener la mayoría en el parlamento en las elecciones del fin de semana.

El presidente de la Reserva Federal, Jerome Powell, hablará a las 6:00 p.m. sobre los riesgos para el sistema financiero. El vicepresidente de la Fed, Richard Clarida, y el presidente de la Fed de Nueva York, John Williams, participan en un evento de «La Fed escucha» en Nueva York más temprano. El fin de semana, el presidente del Banco de la Reserva Federal de Dallas, Robert Kaplan, dijo que las tensiones comerciales podrían tener un efecto escalofriante en los Estados Unidos y en la economía mundial.

Localmente recibimos el anuncio oficial de la eliminación de las tarifas de acero y aluminio, es interesante que USDMXN no tuvo mayor reacción dado que el evento ya estaba descontado en el mercado además de que continuamos operando con movimientos más amplios sobre USD / EM en lugar de noticias específicas de México.

Nos mantenemos dentro del rango de 19.00 a 19.25 por lo que los flujos en general son buenos compradores debajo de 19.05/18.90 y los vendedores han mostrado fuerza a partir de 19.20/19.33.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…