GENERALES

Tuvimos una entrevista telefónica con Armando Rivero y Rodrigo Wright, CFO y Relación con Inversionistas de Maxcom con quienes pudimos comentar aspectos generales de interés. La empresa ha estado enfocada completamente en su proceso de reestructuración y no será hasta finales de año, una vez aprobado por su Consejo de Administración que pueda compartir mayores detalles sobre sus nuevas estrategias.

A DESTACAR:

- SUSCRIPCIÓN: En unos días concluirá el proceso de suscripción propuesto por la Compañía. Perciben gran aceptación por ahora. El éxito de la misma podría permitir un monto adicional cercano a los $3,000 mdp. Al final de la suscripción podremos conocer la distribución en el mercado (“float”).

- DESTINO DE RECURSOS: 1) Evolución Tecnología: Inversión en nuevas tecnologías y herramientas que permitan mejorar la oferta y la calidad en el servicio que hoy tienen (Cuádruple Play: Telefonía fija, Telefonía Móvil, Internet, y Televisión), así como la optimización de sistemas que mejoren la administración, traduciéndose en beneficios estratégicos y económicos no operativos, reforzando los procesos actuales: lo que se hace bien mantenerlo y, lo que no, ajustarlo.; y 2) Expansión del negocio: Búsqueda de cobertura y nuevos mercados con alto potencial. La compañía tiene la visión de potenciar en todos los segmentos el servicio al cliente.

- SEGMENTO: Residencial. La empresa seguirá enfocada a un nivel socioeconómico “D”, el cual resulta de gran potencial en el país (por su tamaño y por desatención de la competencia). Buscarán incrementar su presencia en las zonas en las que hoy día están. Comercial. Buscarán el mercado en empresas de tamaño pequeño y medio (Pymes). A través del reforzamiento del servicio al cliente, se buscará generar una mayor lealtad y permanencia de los clientes.

- REFORMA TELECOMUNICACIONES: La nueva reforma permitirá contar con un organismo regulatorio autónomo orientado a fomentar oportunidades equitativas de competencia y confianza a nuevos inversionistas. Lo anterior favorecerá al desarrollo de cobertura, penetración de servicios, más calidad y mejores condiciones para el consumidor.

POTENCIAL

Los potenciales beneficios en Maxcom vendrán precisamente de las mejoras en cada una de los vértices estratégicos identificadas (Tecnología, Gestión del negocio y Expansión del negocio). Si bien, la incorporación de mejoras no propiciará mejoras inmediatas en resultados, validamos el atractivo potencial que a mayor plazo de este proyecto. Con todas las proporciones y tipos de negocios, otras empresas en Bolsa (Crédito Real, Compartamos, etc.) que han decidido atender este nicho de mercado de manera adecuada (estructura-precio y servicio) han demostrado el éxito del mismo.

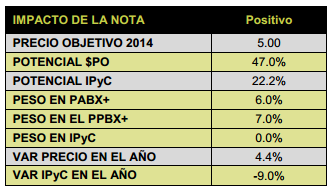

VALUACIÓN

Con una base de comparación tan baja, las mejoras previstas deberán propiciar crecimientos importantes en 2014. Al asumir que la empresa se paga UNICAMENTE a un múltiplo FV/EBITDA 10.0% más alto (7.4x) cuando su tamaño será 150% mayor, obtenemos nuestro Precio Objetivo de $5.0, equivalente a un avance del 47.0% respecto del Precio Ajustado que calculamos (P$ 3.43).

Es importante recordar que el precio del mercado de Maxcom ha incorporado ya el 100% de la suscripción (aparente baja del mercado). Antes de conocer: 1) Mayores recursos para inversión; 2) Mejor estructura financiera en consecuencia; 3) Nuevo Consejo de Administración; y $) Proyectos Potenciales, el precio del CPO llego a cotizar en casi $6.0. Para quienes lleven a cabo la suscripción, la asignación de título revertirá de manera inmediata las “aparentes minusvalías actuales” (fin de mes).

Te recomendamos

BURSATRIS MAXCOM: ¡Director de Lujo!

Maxcom anunció ayer por la noche mediante un comunicado enviado a la BMV que el Dr. Enrique Ibarra Anaya, ha sido designado como nuevo Director…

BURSATRIS MAXCOM: ¡Adiós Capitulo 11!

Maxcom anunció mediante un comunicado enviado a la BMV que el día viernes 11 de octubre concluyó satisfactoriamente el proceso concursal voluntario…