"El mejor momento para vender una excelente empresa es nunca"

— Philip Fisher

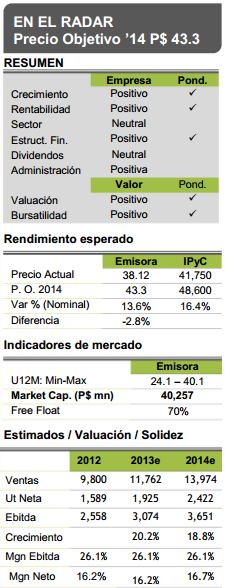

REVISIÓN EN PO2014 DE P$40.0 A P$43.3

Revisamos al alza nuestro Precio Objetivo 2014 para Lab de P$40.0 a P$43.3, al incorporar un múltiplo de valuación más justo a la situación actual de la empresa el cual refleje la continua mejora en sus resultados así como la positiva reducción en su flujo de conversión de efectivo en línea con lo previsto por la empresa a principios de 2013 al incorporar una política comercial más estricta. Conforme a lo anterior, consideramos que múltiplo objetivo de 13.5x resulta más adecuado vs. el previo de 12.4x. El precio objetivo de P$43.3 implica un potencial de 13.6% respecto a su precio actual para finales del 2014.

REFLEJANDO LOS EXCELENTES FUNDAMENTALES

Desde su evento Genomma Lab Day celebrado el 27/09/13, los títulos de la emisora han avanzado 33.4%, al tiempo en su múltiplo FV/Ebitda pasó de 12.2x a 15.3x actual. Los accionistas han reconocido excelentes fundamentales e inmejorable perspectiva de crecimiento (internacional y nacional) logrando digerir una serie de eventos durante 2012 y principios de 2013 que propiciaron una caída en su valuación por gran parte del año.

UNA VALUACIÓN MÁS JUSTA

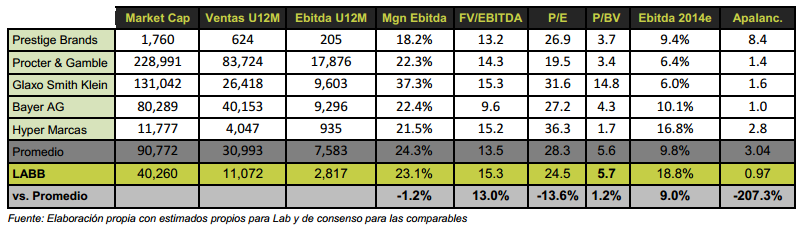

Dado lo anterior, hemos decidido valuar la emisora de forma más justa asumiendo un múltiplo de 13.5x (vs. 12.4x previo) al incluir los muy buenos fundamentales de la empresa y los muy superiores crecimientos con respecto a sus comparables internacionales. Consideramos que a pesar de ser una valuación más justa, es también una valuación conservadora ya que el múltiplo de 13.5x es igual al promedio de sus comparables a pesar de que para Lab se espera en 2014 un crecimiento Ebitda del doble que el de la muestra de comparables. Además el múltiplo implica un descuento de 11.8% vs. su nivel actual de 15.3x al igual que con sus promedios de los últimos 2,3 y 5 años. Es importante destacar que de mantenerse el múltiplo actual, el PO´14 seria de hasta P$51.00.

CRECIMIENTO 2014 MUY SUPERIOR AL SECTOR

Considerando la positiva perspectiva de la empresa para 2014 estimamos crecimientos en Ventas y Ebitda de 18.8% y 18.9% respectivamente vs. 4.8% y 9.8% del sector. Este incremento se explica principalmente por la expansión internacional (EUA y Brasil), y por la recuperación en el Volumen de Venta en México. El incremento en las Ventas será resultado del relanzamiento de las marcas adquiridas durante el 2013 (Tafirol y Losec) así como por el lanzamiento de marcas nuevas, extensiones de línea de marcas ya existentes y el aumento en precio en línea con la inflación. En cuanto al margen Ebitda 2014 conservadoramente esperamos se mantenga sin cambio vs. 2013e. Nuestros estimados, no considerar por ahora la posibilidad de que algunos productos en EUA sean distribuidos por nuevas cadenas comerciales. En los próximos días la emisora publicara su guía de resultados para 2014 la cual esperamos esté en línea con nuestros estimados.

PRECIO OBJETIVO 2014 P$ 43.3

Nuestro P.O 2014 de P$43.3, es el promedio de 2 métodos de valuación a fin de incorporar tanto el momento actual (valuación por múltiplos) así como las estimaciones de los próximos años (valuación DCF).

VALUACIÓN POR MÚLTIPLOS

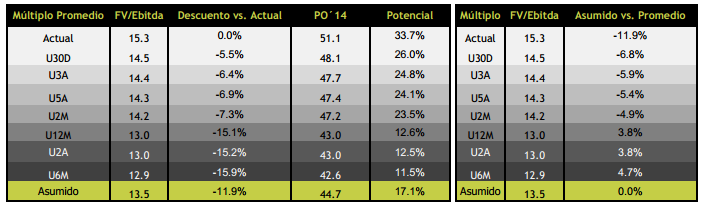

Para nuestro PO 2014e realizamos un ejercicio de valuación por múltiplos en donde asumimos un múltiplo FV/Ebitda de 13.5x siendo este el mismo que el promedio de su muestra de comparable internacionales a pesar de los muy superiores crecimientos Ebitda para 2014. Asimismo en cuanto a la estructura financiera, la emisora también muestra niveles de apalancamiento muy por debajo a los de su sector. Por este método el PO 2014 es de P$44.7.

Consideramos nuestro múltiplo asumido como conservador dado que implica un descuento de 11.9% con respecto a su múltiplo actual de 15.3x. Nuestro múltiplo asumido también se compara favorablemente con los promedios de los últimos 30 días, 3 años, 5 años y 12 meses como se observa en la tabla.

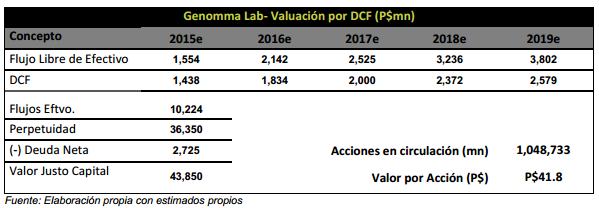

VALUACIÓN POR DESCUENTO DE FLUJO DE EFECTIVO

Por Flujos Descontados a valor presente “DCF” el PO´ 14e determinado es de P$41.8 Para determinar el Costo de Capital Promedio Ponderado (WACC) de 8.1%, utilizamos un costo ponderado de la Deuda de 4.3% y un costo de capital de 10.0%. En este último caso, utilizamos un bono a largo plazo de EUA (3.8%) más el Riesgo País de México (1.8%), un premio por riesgo mercado de 5.0.% y una Beta de 0.86. Asumimos una tasa de crecimiento a perpetuidad de 1.5%. Bajo este método de valuación, el PO 2014 es de P$41.8.

Te recomendamos

GENOMMA LAB: Ineficiencia = Oportunidad

Las ineficiencias que existen en el mercado accionario y las oportunidades que genera su reconocimiento vuelven a suceder. Es el caso ahora de…