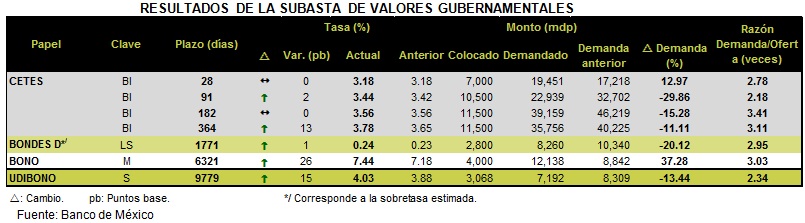

RESULTADOS DE LA SUBASTA DE VALORES GUBERNAMENTALES

En la subasta número 06 de este año, Banco de México subastó 50.4 mil millones de pesos (mmdp) en instrumentos gubernamentales. De este monto, 80% se destinó a Certificados del Tesoro (Cetes), 6% a Bondes D, 8% a M Bonos (May’31) y el resto a Udibonos (Nov’40). Lo anterior contrastó con un vencimiento de Cetes de 29.8mmdp.

La razón de demanda/oferta de los Cetes fue en promedio de 2.9 veces, inferior a la registrada en la subasta previa de 3.3. Hubo un incremento en el rendimiento ofrecido por la mayoría los papeles. El rendimiento de Cetes de 28 y 182 días permaneció sin cambio con respecto a la semana anterior. Se observó una disminución en la demanda de Cetes de 91. 182 y 364 días, favoreciendo a los de 28 días.

El rendimiento de los bonos M con vencimiento en mayo de 2031 fue 26pb superior al registrado en la subasta de hace cuatro semanas pero menor al del cierre previo de 7.47%. Destacó un incremento en la demanda de este tipo de papeles de 37.3%. Por otra parte, el rendimiento de los bonos de tasa real, que pagan Udis, se incrementó en 15pb con respecto a la anterior subasta, mientras que su demanda cayó 13.4%. Con respecto a los Bondes D de tasa revisable, su sobretasa se incrementó 1pb a 0.24%.

IMPACTO: NEUTRAL, MAYOR VOLATILIDAD

La sexta subasta del año reflejó una mayor volatilidad en los mercados, con incremento en el rendimiento de la mayoría de los instrumentos. En papeles de corto plazo destacó una preferencia por Cetes de 28 días ante un ambiente de mayor incertidumbre en los mercados internacionales. La tenencia de Cetes en enero ha promediado 59.7% del total de la emisión por parte de extranjeros, ligeramente inferior a la de diciembre del año anterior de 59.8%.

De persistir la volatilidad, podríamos observar una disminución en la tenencia de extranjeros. En los días previos a la decisión de política monetaria de septiembre de la FED, en la cual se esperaba que comenzara la reducción del QE3, la tenencia de Cetes de extranjeros pasó a 55.2% del total, desde 57.4% un mes antes.

COMO LE AFECTA A USTED / IMPLICACIÓN PARA PRONÓSTICO / ESTRATEGIA

Las tasas de instrumentos de largo plazo continúan presionándose al alza en mercados emergentes debido a una salida de capitales de esas economías. Si bien los instrumentos de corto plazo ofrecen rendimientos reales negativos, su preferencia ha aumentado debido a la volatilidad observada.

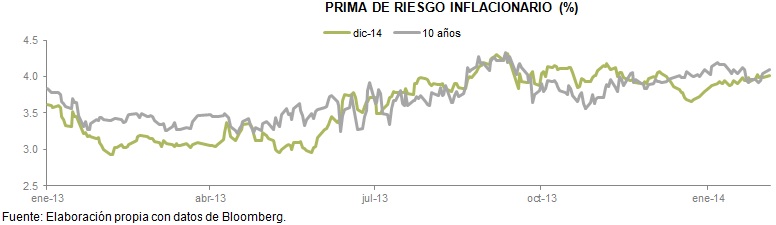

La prima de riesgo inflacionario implícita en los instrumentos con vencimiento a finales de 2014 se ha elevado desde 3.66% a mediados de diciembre de 2013 a niveles cercanos a 4.00%. Esperamos que conforme se conozcan los datos para las próximas quincenas la inflación implícita pueda incrementarse todavía más, hacia niveles de 4.2%, en línea con nuestro estimado de inflación para cierre de año.

Te recomendamos

ECONOTRIS: SUBASTA BANXICO: Semana 33

En la séptima subasta del tercer trimestre del año, la Secretaría de Hacienda y Crédito Público (SHCP) mediante Banco de México subastó 39.6 mil…

ECONOTRIS: SUBASTA BANXICO: Semana 28

En la segunda subasta del tercer trimestre del año, Banco de México subastó 37.5 mil millones de pesos (mmdp). 69% de este monto se ofreció en…