"Los dos guerreros más poderosos son la paciencia y el tiempo"

— León Tolstoi

LO QUE SE SABE: LA FED SEÑALÓ QUE INCREMENTARÁ LAS TASAS DE INTERÉS EN 2015

En su primer discurso de política monetaria, Janet Yellen se precipitó al mencionar que la tasa de interés podría incrementarse tan pronto como seis meses después de que termine el QE3. En las minutas publicadas esta semana, los mercados reaccionaron positivamente ante un tono más dovish. La discusión se divide entre un aumento en 2015 o incluso hasta 2016.

LO QUE POCOS SABEN: LARGA RECUPERACIÓN

Prevemos que la política monetaria de la FED estará guiada por una evaluación más profunda de los indicadores de empleo y del sector inmobiliario. Un alza en 2015 parece poco probable debido a los siguientes factores:

1) Composición actual de los presidentes regionales del FOMC se inclina por un alza en tasas (ver nota) pero la mesa de gobernadores permanece apoyando estímulos y tasas en mínimos. La mesa tiene mayor peso.

2) Eliminación de umbral de tasa de desempleo como forward guidance amplía la base de indicadores que tendrá que revisar la FED para evaluar la evolución del desempleo (ver nota).

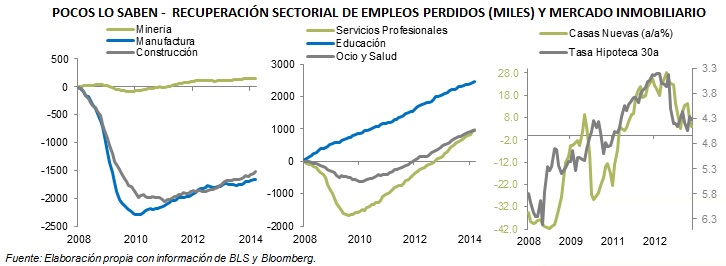

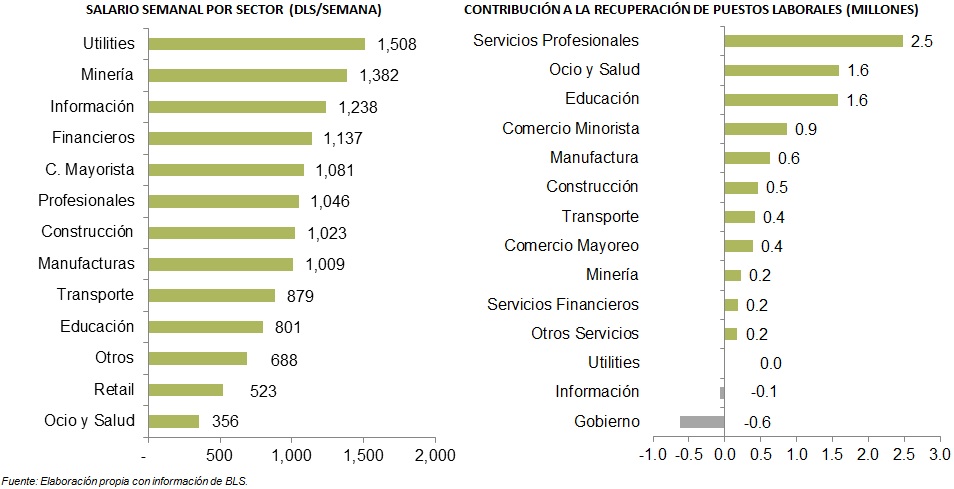

3) La situación del empleo sigue siendo peor que antes de la crisis en muchos sectores (ver nota). Los sectores que más han contribuido a la recuperación son aquéllos con menores salarios. Lo anterior indica una recuperación en plazas pero no en ingreso, lo cual podría limitar un avance más acelerado en el consumo privado.

4) Un alza en tasas en el mercado secundario desaceleró la recuperación del sector inmobiliario en 2013. Las tasas hipotecarias, como lo muestra el crecimiento en ventas de nuevas casas y la tasa hipotecaria a 30 años.

RECUPERACIÓN DIFERENCIADA

Los sectores mejor pagados son los relacionados a Utilities (servicios de agua, gas, entre otros), minería, información y financieros. La creación de empleos en estos sectores desde el punto más bajo tras la crisis ha sido marginal en comparación con servicios profesionales, ocio y salud, educación y comercios minoristas. Si bien, la tasa de desocupación y la creación de empleo si muestran una recuperación del sector laboral, ésta no ha generado empleos con la misma capacidad de adquisición que los que se destruyeron en la crisis. En el mediano plazo, la FED podría evaluar indicadores similares para determinar cuándo podría ser prudente incrementar la tasa de referencia.

En 2013, un alza en tasas en el mercado secundario afectó la recuperación del sector inmobiliario, probando que las tasas en niveles mínimos se necesitan aún por un periodo prolongado para no desacelerar el ritmo de recuperación económica.

Te recomendamos

PERSPECTIVAS: Sector Inmobiliario EUA 2015

En esta nota se presenta la evolución mensual del sector inmobiliario y se monitorea el comportamiento de dicha rama, misma que tiene una relevancia…

POCOS LO SABEN: FED: FOMC Y Tasas Bajas

Janet Yellen ha declarado durante el 1S14 que la Reserva Federal de EUA planea dejar las tasas en mínimos históricos debido a la subestimada holgura…