RESULTADOS

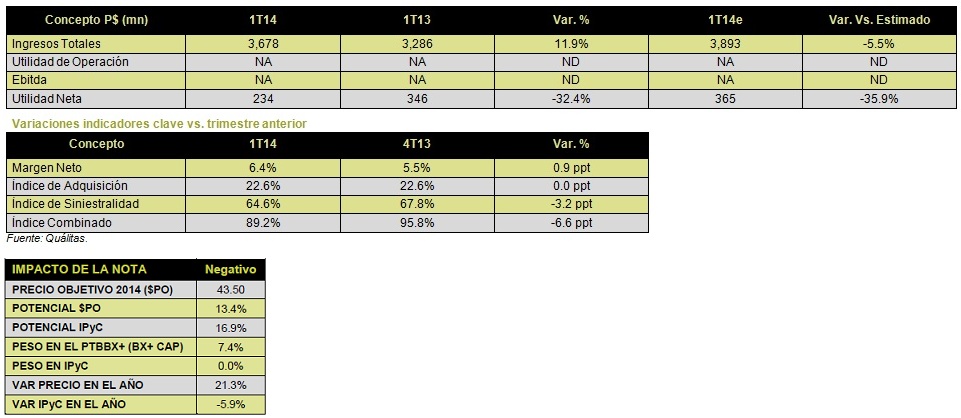

Quálitas (Qc) dio a conocer sus resultados al 1T14. La empresa presentó variaciones nominales en Ingresos Totales y Utilidad Neta de 11.9% y –32.4% respectivamente. Estas cifras resultaron por debajo de nuestros estimados. Recordamos que Qc forma parte de nuestro Portafolio BX+ CAP como una de nuestras emisoras Favoritas. El PO’14 es de P$ 43.5 con un potencial de 13.4% vs. 16.9% del IPyC. Participaremos en la llamada de resultados de la compañía el próximo 28 de abril, a fin de contar con mayor detalle de las cifras al 1T14, así como saber si Qc mantiene sus perspectivas para 2014, realizando de ser necesaria una revisión a nuestros estimados y Precio Objetivo contando con más información.

DETRÁS DE LOS NÚMEROS

El crecimiento de las Ventas (Primas Devengadas) de 11.9% se explica principalmente por el incremento de 17.5% en el número de unidades aseguradas durante el primer trimestre del 2014. En ese sentido, destacó el desempeño del segmento de Instituciones Financieras, que se incrementó 19.9% durante el periodo. Por otra parte, la caída de la Utilidad Neta se explica principalmente por: 1) Un incremento de 15.7% vs. 1T13 (superior al 11.9% de las Ventas) en el Costo de Adquisición derivado del aumento en las pólizas con instituciones financieras a quienes se les pagó un mayor porcentaje de comisión; 2) Un aumento del 14.5% respecto del mismo periodo del año pasado (también superior al 11.9% de las Ventas) en el Costo de Siniestralidad como consecuencia del incremento de las primas emitidas, sin embargo, se observa una tendencia de baja en el robo de vehículos lo cual podría beneficiar a la compañía en los siguientes trimestres. 3) Un mayor Gasto de administración, el cual se incrementó 30.4% debido a la un mayor desembolso en Centroamérica generado por mayores gastos de nómina, el cambio del proveedor de cabina en Costa Rica, lo cual requirió pagar un monto fijo mayor por auto. 4) Una caída del 30.9% en el Resultado Integral del Financiamiento (negocio de inversiones de la compañía) debido a la complicada situación observada en los mercados financieros durante el primer trimestre del año. Como consecuencia de estos incrementos, en términos operativos, se observó un deterioro en los índices de la compañía (Ver segunda tabla). Estaremos participando en la conferencia telefónica de resultados para conocer con mayor detalle los resultados de la compañía, así como saber si se mantienen sus perspectivas para 2014.

Cabe destacar que nuestros estimados para los siguientes años y nuestro Precio Objetivo, no incorporan eventos que pueden potenciar el crecimiento de la compañía como la entrada en vigor del seguro obligatorio en el próximo mes de septiembre. Consideramos que respecto de este tema, la compañía cuenta con ventajas muy importantes respecto de la competencia, como la cobertura geográfica con la que cuenta.

Te recomendamos

BURSATRIS 1T14: AXTEL: Mayores Ventas

Axtel dio a conocer sus resultados al 1T14. La empresa presentó variaciones nominales en Ventas y Ebitda de 29.8% y -81.3% respectivamente. Estas…

BURSATRIS 1T14: MAXCOM: Confirma Estimados

Maxcom dio a conocer sus resultados al 1T14. La empresa presentó variaciones nominales en Ventas y Ebitda de 11.4% y -5.6% respectivamente. Estas…