"Para ver claro, basta con cambiar la dirección de la mirada"

— Antoine de Saint-Exupery

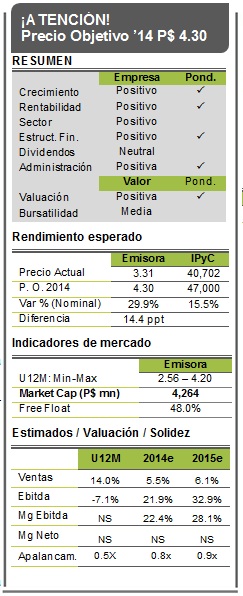

EMISORA FAVORITA, PO 2014 DE $4.30

Estamos revisando nuestro Precio Objetivo 2014 a P$4.30 de P$4.90 (potencial de 29.9% vs. 16.0% del IPyC) por un ajuste en nuestras estimaciones derivado de la política contable más conservadora aplicada por la compañía a partir de 2014, así como de la incorporación de los resultados del 1T14. Para 2014 esperamos incrementos en Ventas y Ebitda de 5.5% y 21.9%. La combinación de crecimientos superiores al promedio y mejores indicadores que el promedio, sustentan nuestra idea de inversión. Maxcom sigue una emisora FAVORITA y forma parte del Portafolio BX+ CAP.

CRECEN VENTAS 11.4% EN 1T14; 1.5 VECES MÁS QUE EL SECTOR

En el 1T14 Maxcom presentó un incremento en Ventas de 11.4%. Dicho aumento se debió principalmente al crecimiento del segmento de Mayoreo que se incrementó 49.6% respecto del mismo periodo de 2013. Es importante hace hincapié en que el crecimiento presentado por Maxcom fue 1.5 veces el estimado para el sector de telecomunicaciones en México. La Utilidad Operativa tuvo un avance del 60% gracias a una reducción de gasto (comienza beneficio de re-estructura), a nivel Ebitda el impacto no sucedió al disminuir depreciaciones por revaluación de activos.

CONFERENCIA TELEFÓNICA: VALIDA AVANCE DE 20.0% DE EBITDA EN 2014

En su conferencia telefónica con analistas, resultó notoria una mayor asistencia general, sobretodo de colegas internacionales. La compañía detalló que prácticamente ha finalizado el proceso para delinear su estrategia de crecimiento, la cual estará enfocada en los segmentos Residencial y Comercial (Ver párrafo siguiente). Adicionalmente la compañía confirmó su guía para 2014 en donde estima un aumento en Ventas de 5.6% y de 19.7% en el Ebitda, lo que implica una mayor crecimiento en la segunda mitad del año.

ESTRATEGIA: ENFOQUE EN RESIDENCIAL Y COMERCIAL

Maxcom ha determinado enfocar su estrategia de crecimiento en los segmentos Residencial y Comercial, que en conjunto representan el 63.5% de sus Ingresos Totales. En ese sentido, la compañía mencionó que comenzará a participar en ciudades en donde actualmente no opera en los próximos seis meses, una vez que haya determinado cual es la tecnología más adecuada para cada región en la que incursione. Asimismo, Maxcom detalló que continúa buscando opciones para participar en telefonía móvil a través de un operador móvil virtual (MVNO por sus siglas en inglés, que implica utilizar la infraestructura de otra compañía para ofrecer este servicio).

ESTRUCTURA FINANCIERA CLAVE: APALANCAMIENTO DE 0.5x

Derivado del proceso de recapitalización y reestructura de deuda, Maxcom ahora cuenta con una estructura financiera mucho más sólida (Deuda Neta / Ebitda de 0.5x) que le permitirá realizar inversiones en infraestructura durante este (US$ 75 millones 2014e) y los próximos años, que se traducirán en un mayor número de usuarios y por consecuencia en mayores ingresos.

COYUNTURA ADICIONAL: LEYES DE TELECOMUNICACIONES

Adicionalmente, se encuentra pendiente la aprobación de la legislación secundaria en materia de telecomunicaciones, la cual será un catalizador adicional para la compañía debido a que se busca una mayor participación de compañías de menor tamaño como es su caso. Es importante mencionar que la guía dada a conocer por la compañía no incluye beneficios adicionales a las tarifas de interconexión asimétrica que actualmente ya se encuentran en vigor y que significan un ahorro de P$ 3.6 millones mensuales para Maxcom, con el nivel de tráfico actual.

Para leer la nota completa clic aqui Maxcom20140430

Te recomendamos

BURSATRIS 3T15: MAXCOM: Cae el Ebitda

Maxcom dio a conocer sus resultados al 3T15, donde mostró caidas tanto en Ingresos como EBITDA de 18.2% y 35.4% respectivamente. Estas cifras…

BURSATRIS: MAXCOM: 1T14 No Afecta al Año

Previo a la publicación de las cifras correspondientes al 1T14, y de forma natural en el proceso de seguimiento a nuestras compañías, en días…