EXCELENTE DESEMPEÑO

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio Teórico Bursátil BX+ (BX+ Cap), ver detalles en Pág. 4. En lo que va del año y hasta el día de hoy 20-may-2014, el Índice Standard and Poor’s 500 (S&P 500) acumuló una variación nominal en pesos y en dólares de 0.1% y 1.3%, respectivamente. En el mismo periodo, el Portafolio Teórico Bursátil BX+ EUA (PTBBX+ EUA) registró un avance nominal en pesos y en dólares de 2.7% y 3.9%, respectivamente. Los mercados accionarios en EUA se encuentran a la espera de nuevos catalizadores para prolongar su tendencia alcista que ha generado que se registren 7 máximos históricos en lo que va del año. Los reportes corporativos al 1Q14 fueron positivos dado que el 75% superó las expectativas en las utilidades (+4.7% vs. 0.0%e). La FED está realizando recortes al programa de recompra de bonos, de acuerdo a lo estimado lo cual refleja una mejor perspectiva del organismo respecto de la economía estadounidense. Hacia adelante se espera que los resultados financieros de las empresas continúen mejorando a fin de que los múltiplos se reduzcan lo cual “justificaría” una mayor demanda en el mercado accionario. A nivel internacional, la principal fuente de preocupación es China que ha mostrado una desaceleración en su crecimiento, mayor a la esperada.

ESTRATEGIA- REBALANCEO: Toma de Utilidades y Re-estructura

Para “cubrir” el riesgo de un comportamiento alejado (inferior) del PTBBX+ EUA vs. el S&P 500, una de las acciones (título) de dicho portafolio deberá ser siempre el “IVV” (Ishare que replica el comportamiento del S&P 500) de manera que la representatividad sea del 70%, mientras que el porcentaje restante estará conformado por otras emisoras las cuales no podrán representar de manera individual más del 10.0%. Luego de un extraordinario desempeño, estamos tomando utilidades de Apc (+21.4%), Ba (+4.9%) y Gild (+8.0%), y reduciendo Celg debido a que actualmente hay opciones con mayor potencial de rendimiento. Con estos recursos decidimos aumentar la exposición en Amzn y comprar Fb (Facebook) y Vrtx (Vertex Pharmaceuticals) dado que ofrecen rendimientos potenciales a fines del 2014 (PO’s) muy superiores al del propio S&P500.

RIESGO-RENDIMIENTO

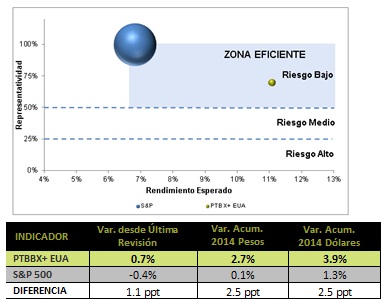

La representatividad del nuestro Portafolio respecto al S&P 500 es 69.84% (mayor representatividad disminuye el riesgo de alejarse del comportamiento del “parámetro a vencer” –benchmark en EUA). El rendimiento esperado para el 2014 mientras tanto, se ubica en 11.1%, el cual resulta mucho mejor que el rendimiento del S&P 500 de 6.8% esperado para el mismo plazo a través de una metodología de precios objetivos. La gráfica a la derecha ilustra la manera en que nuestro portafolio se optimiza en la “Zona Eficiente”.

Para leer la nota completa aqui PTBBX20140520

Te recomendamos

PTBBX+ EUA: Ampliamos la Ventaja

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio…

PTBBX+ EUA: Rendimiento Superior

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio…