"El camino a la riqueza depende de dos palabras: Trabajo y ahorro"

— Benjamín Franklin

ABRIL: CRECIMIENTO EN CARTERA DE 8.5%

En días recientes la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a abril 2014 del sector bancario en México. La Cartera Total presentó un aumento de 8.5% A/A. A pesar de lo anterior, se observó que algunas instituciones superaron ampliamente esta cifra (Banregio +25.8%, Scotiabank +23.5% y Santander +14.2%). Dicho incremento es inferior al promedio de los últimos doce meses (PU12M) que es de 10.3% lo que muestra un menor ritmo.

MENOR CRECIMIENTO DE INGRESOS Y CAÍDA DE UT. NETA

En lo que respecta a los ingresos del sector, el Margen Financiero presentó un amento de 6.3% A/A, derivado de una combinación entre el incremento de 3.2% de los ingresos por intereses y una reducción de los gastos por intereses de 2.7%. Es importante destacar que se mantiene por debajo del PU12M de 7.8%. En la Utilidad Neta hubo un decremento de 15.8% A/A el cual se explica principalmente por una caída extraordinaria de 26.1% en el Resultado por Intermediación (transacciones y valuaciones de las operaciones en los mercados de capitales). Y en menor medida por un incremento de 5.0% en los Gastos de Administración y Promoción el cual también afecto el desempeño de la Utilidad Neta. Este resultado se compara desfavorablemente con el 14.2% del PU12M.

BAJA NIVEL DE MOROSIDAD Y RENTABILIDAD

En el caso del indicador de calidad de la Cartera (Índice de Morosidad o IMOR) en febrero disminuyó 0.01 ppt respecto del nivel del mes anterior (3.06%) siendo el nivel más bajo en lo que va del año. En lo que se refiere al Margen de Interés Neto (MIN), éste fue de 5.51% ubicándose ligeramente por debajo del nivel de mismo periodo del año anterior y por debajo del PU12M que es de 5.72%. Por otra parte, el índice ROE se disminuyó en 1.04 ppt para ubicarse en 9.9% durante abril, menor al 10.9% de 2013 y menor al 14.3% PU12M.

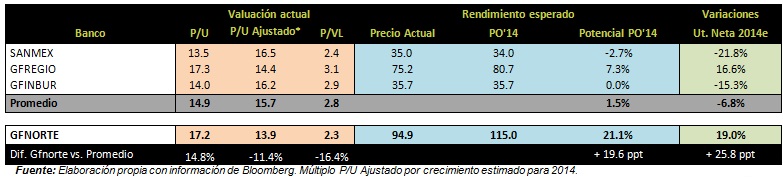

NUESTRA FAVORITA: GFNORTE

De los Grupos Financieros que cotizan en Bolsa, Gfnorte presenta la mejor perspectiva vs. el promedio de sus comprables (Sanmex, Gfinbur y Gfregio) tanto en valuación (descuento de 11.4% en P/U Ajustado por crecimiento y de 16.4% en P/VL) como en crecimiento (19.0% vs -6.8% en 2014). Recordamos que Gfnorte es una de nuestras emisoras favoritas y forma parte de nuestro Portafolio BX+ CAP. Nuestro Precio Objetivo para 2014 es de P$ 115.0 que implica un potencial de 21.1% vs. 11.9% del IPyC.

Para leer la nota completa clic aqui SectorBancario20140603

Te recomendamos

SECTOR BANCARIO: Baja de Cartera y UT. Neta

En días recientes, la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a febrero 2015 del sector bancario en México. La Cartera…

SECTOR BANCARIO: De Nuevo Imor por Arriba de 3.0 Porciento

En días recientes, la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a agosto 2014 del sector bancario en México. La Cartera Total…