SOBRE-REACCIÓN A LA BAJA = OPORTUNIDAD

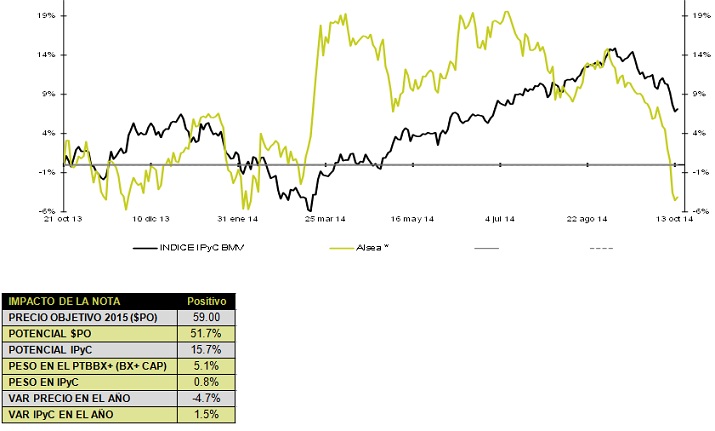

Las ineficiencias que existen en el mercado accionario y las oportunidades que genera su reconocimiento vuelven a suceder. Es el caso ahora de Alsea que en el último mes sus títulos han disminuido 13.1% (vs. -3.5% del IPyC) hasta el punto de haber borrado su avance de los últimos 12 meses (-5.5% vs. +6.2% del IPyC). Lo anterior ha sido resultado de una combinación de factores tanto propios a la emisora como externos que han desviado la atención de los inversionistas lejos de sus excelentes fundamentales y gran perspectiva de crecimiento.

FACTORES TEMPORALES: NOS MANTENEMOS OPTIMISTAS

Consideramos que dichos factores (a continuación) son temporales y nos mantenemos optimistas ante el atractivo potencial de crecimiento que presenta hacia adelante especialmente en 2015 tras la incorporación de Vips y Grupo Zena sumado a una mejora del consumo discrecional en México a partir de 2015.

FACTORES INTERNOS:

1) Contracción del margen Ebitda (al 2T14) por mayores gastos pre operativos de aperturas y costos de integración de Vips.

2) Incertidumbre por adquisición del 71.8% de Grupo Zena (España) dada la situación económica de la región en la que opera y por el incremento en el apalancamiento de Alsea tras la transacción. Además la operación se dio a pocas semanas de su oferta subsecuente para el pago de la deuda por la adquisición de Vips.

3) Recientemente fue notificada de un crédito fiscal por P$503mn de Italcafe (Italianni’s) correspondientes a 2010 (dado que es por un periodo previo a la adquisición de Alsea, el antiguo dueño es responsable de dicha obligación).

FACTORES EXTERNOS:

4) El débil consumo discrecional en México se ha reflejado en una tendencia negativa en lo que va del año (al 2T14) en las ventas mismas tiendas (ha impactado a todo el sector).

5) Exposición a Argentina (algunas emisoras con presencia en esta economía han sido castigadas por el mercado dado el riesgo de un incremento en la inflación así como por la poca disponibilidad de dólares).

6) Situación de baja actual de mercado (preocupación por una posible desaceleración económica en Europa y otros temas geopolíticos).

NO PIERDA DE VISTA LOS FUNDAMENTALES

El crecimiento esperado en Ventas y Ebitda para 2014 es de 31% y 22% mientras que para 2015 es de 38% y 41%. Este resultado obedece a la integración de Vips quien consideramos es el principal catalizador para el periodo 2014-2015 al agregar 345 unidades a la operación. Asimismo la adquisición del 71.8% de Grupo Zena le agregaría dicha participación en la operación de 427 unidades en España (284 propios y 143 franquicias). Ambas adquisiciones complementan el crecimiento orgánico de Alsea en donde para 2015 se esperan 157 unidades de todos sus formatos sumado una mejora en el dinamismo del consumo discrecional en México hacia adelante.

VALUACIÓN ATRACTIVA: ABARATAMIENTO DE MÚLTIPLOS POR GRANDES CRECIMIENTOS

Para 2015, el gran crecimiento Ebitda implica un abaratamiento en múltiplo de 17.6x actual a 11.1x (vs. 16.2x de la muestra de comparables) por lo que consideramos muy importante mantener la atención en este múltiplo.

A pesar de que actualmente Alsea cotiza a un múltiplo FV/Ebitda muy por arriba del promedio del IPyC (17.6x vs 10.0x) se justifica por el crecimiento Ebitda esperado 2015 siendo este muy superior al del promedio de la muestra (Alsea 2015e +41.0% vs. IPyC +10.6%). En cuanto a sus comparables, Alsea cotiza a niveles muy similares (17.6x vs. 17.7x) a pesar de su también muy superior crecimiento con respecto a estas (Alsea 2015e +41.0% vs. +7.5%), mientras que contra sí misma, la emisora se encuentra en el mismo nivel que su promedio de los U12M (17.6x).

SIN CAMBIO EN OPINIÓN, EMISORA FAVORITA

Mantenemos los fundamentales para Alsea y recomendación de favorita en nuestro portafolio BX+CAP, nuestro precio objetivo 2015 de P$59.0 implica un potencial de 51.7% vs 15.7% para el IPyC.

ALSEA vs. IPyC

Comparativo nominal en los últimos 12 meses

Te recomendamos

BURSATRIS: ALSEA: Con Apetitosa Perspectiva

Ayer 8 de marzo, Alsea llevó a cabo su reunión con inversionistas en la ciudad de Nueva York, EUA. En dicho foro, la empresa confirmó su guía de…

BURSATRIS: ALSEA: Completa Italiannis

Hace unos momentos, Alsea informó que el día de ayer concretó la adquisición del restante 10.23% de participación de Grupo Amigos de San Angel…