RESULTADOS

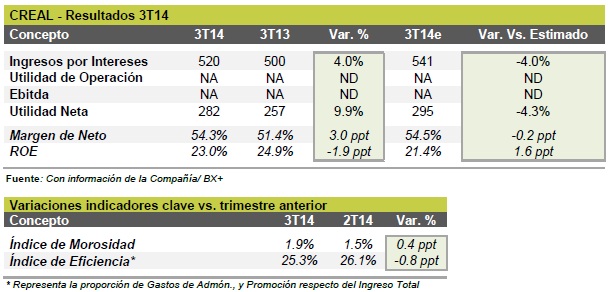

Crédito Real (BMV: CREAL) dio a conocer sus resultados financieros del 3T14, en donde los Ingresos Totales y la Utilidad Neta mostraron incrementos de 4.0% y 9.9%, respectivamente. Estas cifras resultaron en línea con nuestros estimados. CREAL forma parte de nuestro Portafolio BX+CAP como una emisora Favorita y tiene un Precio Objetivo para 2015 de P$ 50.20, que implica un rendimiento del 30.5% vs 15.5% del IPyC para el mismo periodo.

CONFIRMA MUY POSITIVA PERSPECTIVA

Los resultados al 3T14 confirman nuestra positiva visión sobre la empresa, que muestra crecimientos de Cartera muy superiores a lo observado por el sector en México, que se combinan con mejores indicadores destacando la calidad de los activos.

DETRÁS DE LOS NÚMEROS

El incremento de los ingresos obedece a un aumento de la cartera de crédito de 45.9% en comparación con el 3T13, en donde el crédito de nómina continúa siendo el principal impulsor al aumentar 32.3%. Al 3T14, este segmento representa el 77.3% de la Cartera de la compañía. Por otra parte, la Utilidad Neta mostró un crecimiento mayor al de los ingresos, debido a una disminución de 52.9% en la Estimación Preventiva para Riegos Crediticios debido al cambio en la metodología para su cálculo. Esto se tradujo en una mejora del Margen Neto de 2.8 ppt respecto del mismo periodo de 2013.

Cabe destacar que presentó índices de rentabilidad (Margen Neto y ROE) y calidad de cartera muy superiores al promedio del sector financiero en México. (Ver 2da tabla).

El día de mañana la compañía realizará la conferencia telefónica respecto de sus resultados en la que estaremos participando para contar con mayor detalle de este reporte.

DESEMPEÑO MUY SUPERIOR AL SECTOR CON MEJORES INDICADORES

La compañía se caracteriza por presentar incrementos muy importantes en Ingresos Totales, Utilidades Netas y Cartera de Crédito Total, todos estos superiores al promedio del sector en México. En este último caso, durante el 1S14 el aumento fue 5.4x mayor al observado por el sector bancario. Adicionalmente, los crecimientos se dan con una mejor calidad de cartera, ya que su índice de morosidad es mucho menor al promedio bancario en México. Por todo lo anterior para 2015 estamos esperando crecimientos en Cartera y Utilidad Neta de 35.1% y 41.4% respectivamente. Es por esto, que recientemente decidimos realizar una revisión a la alza en nuestro Precio Objetivo para 2015 de P$ 50.20 (potencial de 30.5% vs 15.5% del IPyC), a pesar de que el precio de la acción ha presentado un avance de 91.3% en lo que va del año.

Te recomendamos

BURSATRIS 4T14: CREAL: Crece con Calidad

LA NOTICIA: CONFERENCIA DE ANALISTAS El día de hoy participamos en la conferencia con analistas de Crédito Real, en la cual la administración expuso…

BURSATRIS 2T14: CREAL: Duplica Cartera vs 2013

Hace unos momentos Crédito Real (CREAL) dio a conocer sus resultados al 2T14. La compañía presentó crecimientos nominales en Ingresos Totales y…