"No puedo cambiar la dirección del viento, pero puedo ajustar mis velas"

— Jimmy Dean

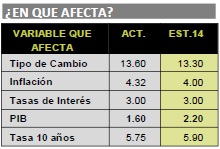

REVISIÓN 2014 DE 2.6ª A 2.2% POR DEBILIDAD EN SERVICIOS, CONSUMO Y GOBIERNO

Después de la publicación de este viernes del IGAE de agosto (+1.3 a/a% vs. 2.0% de BX+ y 2.3% de consenso) ajustamos nuestro estimado de PIB para 2014 de 2.6% a 2.2%. Ello se derivó de i) un efecto aritmético del PIB esperado en 3T14 de 2.5 a 2.2% y bajo impacto del gasto gubernamental y ii) una moderación de la actividad económica esperada en 4T14 por una debilidad del sector de servicios (2/3 partes del PIB) y del consumo privado (70% del PIB).

Servicios (menor al estimado): 60% del PIB. Con el comportamiento de agosto, esperamos un 3T14 de +2.0% vs. el promedio de últimos 10 años de 3.3%. Los sectores con caídas en agosto fueron transportes y comunicaciones (-0.8%), servicios profesionales (-1.9%) y un débil avance de comercio (+2.2%).

Consumo (menor al estimado): 70% del PIB. Debilidad en la confianza de los consumidores (-5.2% anual en agosto/septiembre) se refleja en ventas minoristas con bajos crecimientos (+0.8% de acuerdo a ANTAD). Aún hay afectación por reforma fiscal.

Gobierno (menor al estimado): 10% del PIB. El gasto de gobierno se ha expandido10.8% entre enero y agosto a tasa anual de acuerdo con SHCP. INEGI reporta un avance de 2.5% en 1S14. Esta diferencia se explica por una falta de ejercicio de las dependencias públicas, de acuerdo con la cuenta de la Tesorería del Gobierno en Banco de México, que se ha expandido 86.4%, acumulando 234.3 mil millones de pesos en lo que va del año.

PIB SE ACELERA EN 2015 (3.5%) CON MEJOR PERSPECTIVA QUE OTROS EMERGENTES

Catalizadores de una expansión de 2015

Manufacturas (sin cambios): 17% del PIB. Ha sido el principal motor del crecimiento en 2014. Éstas se han expandido 3.4% en1S14 y han contribuido a un avance de las exportaciones de 6.5%, en línea con lo estimado. Esta tendencia se extenderá a 2015 debido a la inversión en el sector para expandir la capacidad productiva y a mayor demanda de EUA.

Construcción (mejor perspectiva): 8% del PIB. Comienza a desempeñarse mejor debido al sector inmobiliario.

Gobierno (mejor perspectiva): Periodo electoral incentivará gasto público. Potencial incremento en inversión pública derivada del Plan Nacional de Infraestructura. Principal indicador será la cuenta de la tesorería del Gobierno Federal en Banco de México.

Servicios y Consumo (mejor perspectiva): Esperamos que la actual expansión de la nómina formal medida por el IMSS (superior a 4.0%) y el otorgamiento de crédito al sector de servicios apoyen una mayor confianza de los consumidores, mayor gasto de las familias y una aceleración de todos los servicios, principal componente de PIB.

Riesgos

Consideramos que los principales riesgos a la baja provendrán de i) continuación de un bajo consumo de las familias ante una percepción moderada de la economía, ii) bajo impacto del gasto gubernamental y iii) posible inicio del ciclo de política económica contractiva ante un alza en tasas en EUA. Este último punto podría retrasar la disminución de la brecha entre el producto potencial y el esperado, que actualmente se encuentra en terreno negativo pero prevemos que se cierre al finalizar el año.

Destacamos que la comparación de la economía mexicana con otros mercados emergentes es positiva. En primer lugar, la desaceleración de la economía de China tendrá un impacto negativo en los países de Asia y en los productores de commodities. En segundo lugar, México se verá especialmente beneficiado de la recuperación económica en EUA, dado que es uno de los principales socios comerciales de ese país. En conjunto, la posición relativa a otras economías emergentes es favorable.

Para leer la nota completa clic aquí AV20141027-02

Te recomendamos

ASÍ VA: Perspectiva Económica BX+

En BX+ presentamos nuestras expectativas económicas de cierre de año (sin cambios desde la última actualización) y, dada la cercanía de cierre de año…

ASÍ VA: RUSIA: Impacto Económico

Actualmente, la Eurozona, que consta de 18 países que utilizan la moneda euro, está atravesando una crisis de baja inflación. Ello se debe a que ésta…