"El mejor momento para vender una excelente empresa es nunca"

— Philip Fisher

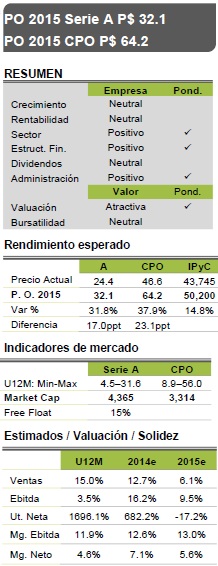

PO 2015 SERIE A DE P$ 32.1 Y PARA EL CPO DE P$ 64.2

Estamos revisando nuestro Precio Objetivo 2015 para la Serie A de P$ 37.0 a P$ 32.1 y para el CPO de P$ 73.0 a P$ 64.2. Los PO´15 representan un rendimiento potencial de 31.8% y 37.9%, respectivamente vs. 14.8% del IPyC para el mismo periodo. Lo anterior se debe a una desaceleración en las operaciones de Brasil (21% de las Ventas totales). A pesar de esto, seguimos considerando a Rassini como una emisora FAVORITA. Cabe destacar que hay catalizadores de crecimiento potencial (ubicación, nuevos productos y fortaleza financiera, ver Párrafos siguientes), que no están incluidos en nuestro Precio Objetivo.

AFECTA DESACELERACIÓN ECONÓMICA EN BRASIL

Durante este año, el volumen de venta de Rassini en Brasil ha sufrido una caída del 14.5%. Recordamos que la compañía fabrica suspensiones para camiones pesados y autobuses en la región, por lo que el bajo desempeño durante 2014 se explica por diversos factores macroeconómicos: 1) El gobierno recortó los subsidios para la renovación de flota de camiones debido a las elecciones; 2) Caída en la construcción de infraestructura carretera; 3) Disminución en las exportaciones a Argentina y Venezuela debido a las crisis económicas que sufren los dos países; 4) Caída en la confianza del sector industrial y 5) Presiones inflacionarias. Derivado de lo anterior, asumimos de manera conservadora que el volumen de Brasil para 2015 se mantendrá en los mismos niveles que en 2014, esto a pesar de que se espera que alguno de estos factores mejoren en los próximos trimestres.

SEGUIRÁ MOSTRANDO CRECIMIENTOS

Con los ajustes mencionados, para 2015 estimamos crecimientos en Ventas y Ebitda del 6.1% y 9.5%, respectivamente vs. 7.3% y 13.6% anterior. Estos incrementos estarán impulsados por las operaciones en Norteamérica (79% de las Ventas totales).

UBICACIÓN ESTRATÉGICA

Las plantas de producción se encuentran en una de las regiones de mayor crecimiento en la industria automotriz en el mundo, donde las armadoras más importantes tienen sus operaciones (Nissan-Renault, Honda, Mazda, Audi, Mercedes-Benz, BMW y Hyundai), por lo que la compañía tiene una ventaja muy importante para abastecer a la región, lo cual incrementa la posibilidad de ganar nuevos contratos.

POTENCIAL NUEVOS PRODUCTOS

La compañía podría estar produciendo los complementos de sus principales productos, lo que le permitiría venderles a las armadoras la pieza completa incrementando el valor agregado lo cual tendría un impacto en las ventas y sobretodo en los márgenes de operación.

SITUACIÓN FINANCIERA SALUDABLE

Rassini cuenta con una razón Deuda Neta/Ebitda de 1.5x, lo que le permitiría aprovechar nuevas oportunidades de crecimiento vía expansión de capacidad por la obtención de algún nuevo contrato, como la posibilidad de realizar alguna adquisición.

ATRACTIVA VALUACIÓN

Nuestro PO 2015 para la Serie A de P$ 32.1 y para el CPO de P$ 64.2 es el resultado de una valuación por flujos descontados (DCF), ya que refleja las cifras de los nuevos contratos ganados.

Para leer nota completa clic aquí Rassini20141113

Te recomendamos

RASSINI: Sin Pisar El Freno

Estamos introduciendo el precio objetivo para finales de 2016 de P$42.7 con un potencial de 39.2% (vs. 19.1% del IPyC mismo periodo). Rassini es una…

BURSATRIS: RASSINI: Buen Dividendo

Rassini anunció el día de hoy que como acordado en su Asamblea Ordinaria el pasado 16 de Abril, se llevará a cabo el pago de dividendos lo cual se…