"El mejor momento para vender una excelente empresa es nuca"

— Philip Fisher

“CRÉDITO REAL DAY”

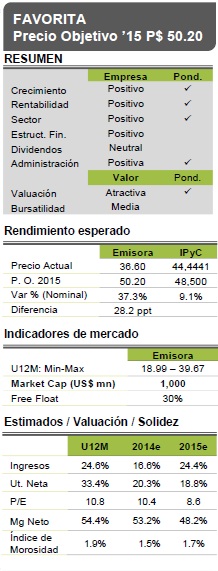

Participamos en el evento anual de Crédito Real, en donde confirmamos nuestra positiva visión de la empresa. Las cifras presentadas por la compañía están en línea con nuestros estimados previos por lo que no estaremos realizando revisiones a nuestro PO’15 de P$50.20. Se presentó de manera clara las estrategias que se están siguiendo para cada uno de sus productos, y la guía de crecimientos y tasas de rentabilidad para los próximos años. Cabe destacar la participación de un mayor número de analistas e inversionistas en comparación con otros eventos de la compañía. CREAL es una emisora FAVORITA y forma parte del Portafolio BX+ CAP.

INCREMENTA GUÍA; MÁS DEL DOBLE DE CARTERA EN 2019

Durante el evento, se dio a conocer la guía para los próximos 5 años, en donde anticipa concluir 2019 con una Cartera de P$ 27,900 millones (superior a los P$ 27,400 millones que estimamos), mostrando que la tendencia de crecimiento seguirá. Este incremento se alcanzará a través de una mayor diversificación. Para 2015 estimamos incrementos de 19.7%, 23.6% y 18.8% en Cartera, Ingresos y Utilidad Neta respectivamente.

DIVERSIFICAR = MENOR RIESGO Y MAYOR CRECIMIENTO…

Se mencionó que la distribución de la cartera hacia 2019 será distinta (Ver gráfica pág. 2) dejando de ser una compañía altamente concentrada en un solo producto, Nómina, para convertirse en una empresa con una cartera mejor balanceada y por ende, con un menor riesgo de concentración. En ese sentido, se presentó un ejercicio en el que se muestra el impacto que tiene la diversificación de la cartera en la utilidad neta para los próximos 5 y 10 años, en donde se observa que una mayor participación del resto de los productos, se traduce en utilidades 80% mayores.

.. SIN SACRIFICAR RENTABILIDAD NI CALIDAD DE CARTERA

Esta diversificación no se sacrificará rentabilidad, pues si bien, el Margen Neto disminuirá 5.0 ppt en 2015 vs 2014, el índice ROE, se mantendrán en niveles actuales (23.5%) e inclusive, la compañía estima un nivel promedio de 28% en el LP. Por otra parte, la calidad de la cartera en términos del Índice de Morosidad (IMOR) podría presentar incrementos a niveles entre 2.0% y 3.0% (vs 1.9% actual) sin embargo se trata de un rango sano considerando la diversificación, además de ser menor al promedio del sector.

OPERAR COMO BANCO (2S15) = REDUCCIÓN DE COSTO

Las ventajas de la obtención de una licencia bancaria que anticipan al 2S15, serán el acceso al fondeo a través de los depósitos. Esto se pretende hacer a través de créditos interbancarios y productos para determinados clientes institucionales como aseguradoras o clientes sofisticados en donde se estima se obtengan reducciones de entre 150 y 200 puntos base (mayor a nuestro estimado entre 100 y 150 pb).

VALUACIÓN MUY ATRACTIVA POR FUERTES CRECIMIENTOS

Nuestro PO’15 de P$ 50.20 es resultado del promedio de una valuación a través de múltiplo P/U y el Descuento de Flujos con la metodología de Ingreso Residual. Esta valuación sigue siendo atractiva a pesar de que el precio de las acciones se ha incrementado en más de 80% en lo que va del año, ya que se mantiene a descuento respecto del promedio de sus comparables nacionales e internacionales gracias a los fuertes crecimientos de 44.0% PU2A en las utilidades. EL PO´15 equivale a un avance de 37.3% vs. un 9.1% esperado para el IPyC.

Para leer la nota completa clic aqui CreditoReal20141126

Te recomendamos

CRÉDITO REAL: Madurando El Negocio

Actualizando nuestros estimados para Creal establecemos un Precio Objetivo para el cierre de 2016 de P$ 43.95 (Potencial de 39% vs 19% del IPC).…

CRÉDITO REAL: Confirma Crecimiento Sostenido

En días recientes tuvimos una reunión con Jonathan Rangel e Israel Becerril del equipo de Relación Inversionistas de Creal, en la cual tuvimos…