"La esperanza y el temor son inseparables y no hay temor sin esperanza, ni esperanza sin temor"

— Francois de la Rochefaucauld

REPORTES CORPORATIVOS TRIMESTRALES

El pasado viernes 27 de febrero concluyó el periodo de reportes financieros trimestrales de las empresas en Bolsa al 4T14. Se trata de un evento importante pues únicamente cuatro veces en el año, los participantes tenemos la oportunidad de validar y/o modificar las estimaciones y en consecuencia algunos Precios Objetivos. La revisión es una práctica común internacional. En EUA por ejemplo, se registran por año cerca de 180,000 revisiones de estimaciones de utilidades de más de 3,500 analistas.

MIXTO, DESENTONA EBITDA

Para el último trimestre de 2014, los crecimientos en Ventas y Ebitda fueron de 8.0% y 6.0%, respectivamente. Estas cifras fueron mixtas (ventas en línea, Ebitda por debajo) vs. los incrementos esperados de 7.7% y 9.0%, respectivamente. En esta ocasión el Ebitda a nivel IPyC fue especialmente afectado por emisoras como Alfa, Bimbo y Femsa cuyos resultados fueron menores a los esperados. Si bien fue menor a lo estimado, el Ebitda del 4T14 muestra una recuperación respecto del promedio de los primeros 3 trimestres del año de 3.2% Es importante destacar que el crecimiento promedio en Ebitda de nuestras empresas FAVORITAS fue de 31.1%.

CATALIZADOR: CRECIMIENTO EN UTILIDADES

Diferentes estudios han demostrado que el crecimiento en las utilidades de una empresa es el principal catalizador para el comportamiento de una acción en Bolsa (incide en un abaratamiento de las valuaciones –múltiplos-). La clave en el uso de la revisión de utilidades estimadas en el proceso de inversión bursátil consiste en no enfocarse en los cambios realizados por un analista en lo individual, sino de los cambios realizados por un grupo de analistas a través del tiempo. La estadística confirma que entre mayor cantidad de revisiones a la alza en sus utilidades haya tenido una empresa en Bolsa en el pasado, mayor es la probabilidad que se sigan revisando a futuro.

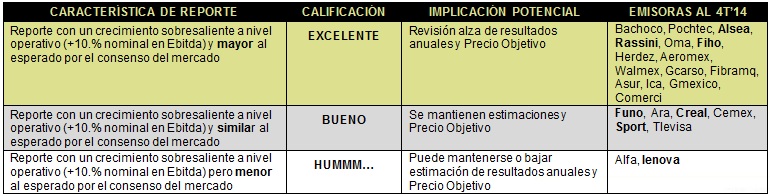

LOS MEJORES

En esta nota, “calificamos” los reportes en función al crecimiento del resultado operativo Ebitda (para el sector financiero es la Utilidad Neta). Para ello tomamos en cuenta no solamente un crecimiento (nominal) superior a un 10.0%, sino que además, dicho crecimiento haya superado las expectativas del consenso del mercado. Emisoras que destacaron en esta combinación fueron Bachoco, Pochtec, Alsea, Rassini, entre otros.

Para leer la nota completa clic aqui Conclusion20150304

Te recomendamos

CONCLUSIÓN 1T15: Sorprende Ebitda

El pasado jueves 30 de abril concluyó el periodo de reportes financieros trimestrales de las empresas en Bolsa al 1T15. Se trata de un evento…

CONCLUSIÓN 2T14: Confirma la Recuperación

REPORTES CORPORATIVOS TRIMESTRALES El día de ayer, concluyó el periodo de reportes financieros trimestrales de las empresas en Bolsa del 2T14.…