LA NOTICIA: DELTA BUSCA SER DUEÑO DEL 49% DE LA COMPAÑIA

LA NOTICIA: DELTA BUSCA SER DUEÑO DEL 49% DE LA COMPAÑIA

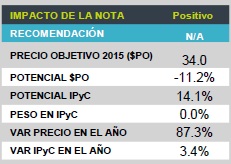

El día de ayer por la tarde, Aeroméxico anunció por medio de un comunicado enviado a la BMV que la aerolínea estadounidense DELTA Air Lines, tiene la intención de adquirir hasta un 32% adicional en el capital social de la compañía (para llegar a tener el 49% de participación total en la aerolínea mexicana) a través de una oferta publica accionaria a un precio de P$43.6 por acción La transacción queda pendiente de aprobación por parte de las autoridades en EUA y México así como de los consejos de administración de ambas compañías. Aeromex no forma parte de nuestras emisoras Favoritas y/o Comodines. El PO’16 de consenso de $34.0 implica una disminución de 11.2% vs. el avance de 14.1% para el IPyC en el mismo periodo.

IMPACTO POSITIVO: INVERSIÓN ESTRATÉGICA QUE FORTALECE CONFIANZA

Consideramos que el impacto de la transacción es positivo ya que manifiesta el gran interés que tiene Delta en Latinoamérica (es dueña del 9.5% de la brasileña GOL) buscando una participación activa en una región con baja, pero creciente, penetración per cápita de viajes aéreos (gran oportunidad de crecimiento) y que además cada vez se vuelve más relevante en el tráfico aéreo mundial. De igual manera, será una oportunidad estratégica para hacerse de un rol preponderante en lo que será el centro aéreo más importante de la región y uno de los principales a nivel mundial, el nuevo Aeropuerto Internacional de la ciudad de México, base de Aeroméxico. Además, se fortalece la alianza que existe actualmente entre ambas aerolíneas demostrando la confianza que tiene en Aeroméxico consolidando su compromiso con México y la región.

PAGARÁ UN PREMIO SUPERIOR AL 50%

En el comunicado emitido por Delta el día de ayer, se propone un precio de P$43.6 para la oferta pública el cual implicaría un premio de 52% respecto del precio de cierre de ayer y 28% superior al precio objetivo del consenso para 2016 de P$34.0 (hoy los títulos de Grupo Aeroméxico muestra una apreciación de 30%). El premio corresponde a la oportunidad estratégica que ve Delta en Aeroméxico, México y la región así como un incentivo para los actuales inversionistas de la aerolínea mexicana debido a que la oferta por el 32% de la misma supera el float actual de 18% en donde será importante destacar que la bursatilidad (liquidez) tras la operación quedará muy limitada.

CONTAGIO FAVORABLE EN EL SECTOR (VOLARIS)

Será importante destacar que este tipo de acuerdos tienen un impacto favorable en otras emisoras del sector por temas de valuación, y optimismo sobre acuerdos similares dentro del mismo lo cual explica la apreciación del 6.5% hoy en los títulos de Volaris, una de nuestras emisoras favoritas. En este sentido, la valuación de la operación implica un múltiplo FV/Ebitdar U12M de 7.2x y P/E de 17.5x lo que dejaría a Volaris en descuento como se observa en la siguiente tabla. Si bien, dicho acuerdo fortalecerá la posición de Aeroméxico en la región, no consideramos que sea una amenaza para Volaris dado que el modelo de negocio, enfoque y mercado objetivo de ambas compañías son distintos por lo que no modifica en sus fundamentales en donde el catalizador seguirá siendo el favorable dinamismo del sector especialmente en la categoría de bajo costo.

Te recomendamos

BURSATRIS: AEROMEX: Grupo de Control Sí Participa

Hace unos momentos Grupo Aeroméxico informó que su Grupo de Control participará en la oferta pública por parte de Delta para adquirir hasta el 32%…

BURSATRIS: AEROMEX: Importante Considerar

Ayer, Delta anunció por medio de la BMV que lanzó la tan esperada (desde el 4T15) oferta pública para adquirir hasta el 32% del capital social en…