"La mejor forma de predecir el futuro es construirlo"

— Drucker

POSTURA CUIDADOSA POR LA FED

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio Teórico Bursátil BX+ (BX+ Cap), ver detalles en Pág. 4. En lo que va del año y hasta el día de hoy 15 de diciembre 2015, el Índice Standard and Poor’s 500 (S&P 500) acumuló una variación nominal en pesos y en dólares de 15.3% y -0.8%, respectivamente. En el mismo periodo, el Portafolio Teórico Bursátil BX+ EUA (PTBBX+ EUA) registró un avance nominal en pesos y en dólares de 19.8% y 3.1%, respectivamente. Hoy comenzó la reunión de la FED donde muy probablemente (el mercado lo descuenta con una probabilidad del 80%) mañana se anuncie la decisión de alza en la tasa de interés por parte en un cuarto de punto porcentual. Esto detonará fuertes movimientos de flujos a nivel global

ESTRATEGIA- REBALANCEO

Para “cubrir” el riesgo de un comportamiento alejado (inferior) del PTBBX+ EUA vs. el S&P 500, una de las acciones (título) de dicho portafolio deberá ser siempre el “IVV” (iShare que replica el comportamiento del S&P 500) de manera que la representatividad será del 70%, mientras que el porcentaje restante estará conformado por otras emisoras las cuales no podrán representar de manera individual más del 10.0%. Por la mencionada decisión de la FED decidimos incrementar la representatividad respecto del benchmark (S&P 500) a fin de proteger la ventaja por los movimientos bruscos que se pudieran generar en el mercado accionario. Como consecuencia, decidimos reducir la proporción invertida en las emisoras que ya tenemos e incorporar a Delta Airlines (DAL) debido a que una nueva apreciación del dólar generará una presión adicional al precio del petróleo (ya en mínimos de 2009) lo cual claramente beneficiará a esta empresa.

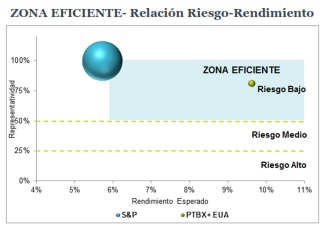

RIESGO-RENDIMIENTO

La representatividad de nuestro Portafolio respecto al S&P 500 es 81.3% (mayor representatividad disminuye el riesgo de alejarse del comportamiento del “parámetro a vencer” –benchmark en EUA). El rendimiento esperado para el 2016 mientras tanto, se ubica en 9.6%, el cual resulta mucho mejor que el rendimiento del S&P 500 de 5.7% esperado para el mismo plazo a través de una metodología de precios objetivos. La gráfica a la derecha ilustra la manera en que nuestro portafolio se optimiza en la “Zona Eficiente”.

{kind=link}

Para leer la nota completa clic aqui PTBBXEUA20151215

Te recomendamos

PTBBX EUA: China Contagia Preocupación

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio…

PTBBX+ EUA: Continuamos con Ventaja

Durante el presente mes los mercados accionarios globales presentaron cierta recuperación tras los retrocesos registrados en septiembre. En EUA, los…