RESULTADOS

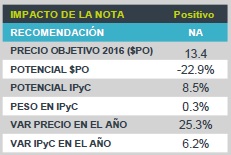

Genomma Lab (LAB) presentó sus resultados financieros del 1T16. La empresa reportó un incremento de 2.9% en Ventas y de 2.2% en el EBITDA. Respecto de los estimados de consenso, ambos rubros resultaron superiores destacando la fuerte sorpresa en el Ebitda. Lab NO forma parte de nuestro grupo de emisoras Favoritas. El PO’16 de consenso de P$13.4 implica una disminución de 22.9% vs. un avance de 8.5% para el IPyC.

CONCLUSIÓN: SEÑALES DE ÉXITO EN SU TRANSFORMACIÓN

El 1T16 se destacó por ser un trimestre con resultados que empiezan a dar señales sobre el éxito de la transformación por la que atraviesa la compañía. Como parte de ello, ambas operaciones (Internacional y EUA) mostraron crecimientos, una combinación que no se ve desde el 2T14 y que refleja el proceso en los cambios de su estrategia comercial. Asimismo, continúan los esfuerzos por mejorar el ciclo de conversión de efectivo, el cual se redujo en 23 días (91 vs. 114 en 1T15). 2016 será un año de transición donde seguiremos viendo resultados positivos que además se beneficiarán de una base de comparación baja. Consideramos que de seguir registrando resultados como en el 1T16, veremos mejoras en la valuación que se reflejarán de manera positiva en el precio de su acción. La reacción de hoy al reporte 1T16 es de 12.5%, sin embargo es importante recordar que en 2015 su acción registró una caída de 50%.

LLAMADA DE RESULTADOS

Hace unos momentos, participamos en la llamada de resultados en donde destacaron los siguientes temas: 1) Confirma su guía de resultados (anunciada en el Genomma Lab Day 2015) donde espera un incremento en las Ventas de 7.8% y de 28.0% en el Ebitda; 2) Aumenta su guía de flujo libre de efectivo pasando de P$1bn a P$1.5bn; 3) Destinarán el flujo de efectivo generado a la recompra de acciones descartando el pago de un dividendo con los recursos; y 4) En el 2T16 termina el proceso de reducción de inventarios y en el 4T16 termina el de reestructura interna.

DETRÁS DE LOS NÚMEROS

Ventas: El resultado obedece a un aumento de 3.7% en las operaciones internacionales (65% de las Ventas del periodo) y de 1.5% en las operaciones de México (35% de las Ventas del periodo). La parte internacional se benefició por un incremento de 54% en EUA logrando contrarrestar la caída de 7% en LATAM (74% de internacionales). Por categoría de producto a nivel consolidado, Farma aumentó 11% mientras que Cuidado Personal disminuyó 3%.

Ebitda: El crecimiento ligeramente menor a lo obtenido en las Ventas se debió a un incremento en el rubro de otros gastos. Lo anterior no pudo ser contrarrestado por una menor proporción de Costos y Gastos sobre Ventas (82% vs. 84% en 1T15).

Utilidad Neta: Se debe al resultado operativo mencionado, que fue acompañado de menores gastos financieros tras una importante disminución en la deuda neta de la compañía (-P$386mn) así como de una menor tasa impositiva.

Para leer la nota completa clic aqui Lab20160428

Te recomendamos

BURSATRIS 3T17: VITRO: Sorprendentemente Positivo

Vitro dio a conocer sus resultados financieros del 3T17, con crecimientos en Ventas y Ebitda de 139.4% y 119.9% respectivamente. Debido a lo…

BURSATRIS 3T17: VITRO: Sorprendentemente Positivo

Vitro dio a conocer sus resultados financieros del 3T17, con crecimientos en Ventas y Ebitda de 139.4% y 119.9% respectivamente. Debido a lo…