"Todo comienzo tiene su encanto"

— Goethe

“PRÓLOGOS 66”

Los reportes “Prólogo”, ofrecen con anticipación la perspectiva de los resultados financieros trimestrales de las 66 empresas de mayor bursatilidad en el mercado accionario mexicano. Congruentes con un enfoque breve y puntual, el documento se concentra únicamente en el crecimiento nominal del resultado operativo (Ebitda) esperado en comparación al mismo trimestre del año anterior. Independientemente del origen de dicho crecimiento (mayores ventas, menores costos, fusiones, adquisiciones, etc.), las mayores variaciones disminuyen de inmediato los múltiplos FV/Ebitda.

RESULTADO GENERAL: + 16.0% EN VENTAS y + 17.4% EN EBITDA

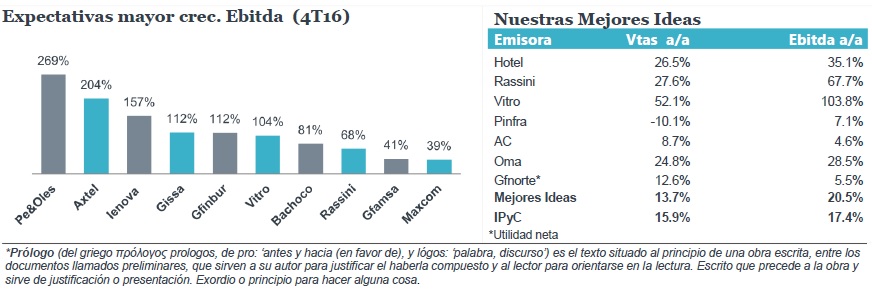

Para el 4T16, se estima que la muestra del IPyC presente crecimientos en Ventas y Ebitda no vistos desde 2009 de 16.0% y 17.14% respectivamente. En los Ingresos, la variación se explica por un aumento promedio del 19.0% en las 10 emisoras de mayor peso en ese rubro en el IPyC, las cuales en conjunto representan el 64% del total. Para el Ebitda, el escenario es similar aunque en este caso el crecimiento promedio de las 10 de mayor peso es muy superior (39.3%), lo cual compensa el avance “modesto de Amx” de un 6.3% estimado. Es importante destacar que la depreciación del peso también tiene un rol importante en estos incrementos dado que la variación del 4T16 vs. el 4T15 fue de 19.5%. Las variaciones estimadas surgen de más de 557 cifras (consenso y propias). Entre las emisoras con mayor avance en Ebitda estimadas destacan: Peñoles, Axtel, Ienova, Gissa, Gfinbur y Vitro. De confirmarse los crecimientos del 4T16, el crecimiento del Ebitda de todo el 2016 podría superar un 10.0%.

CONTEXTO: INCERTIDUMBRE E IRRACIONALIDAD

Los mercados accionarios se encuentran en una etapa de alta incertidumbre respecto de las acciones que efectivamente tome la nueva Administración en EUA. Desde que se conocieron los resultados electorales los índices accionarios en ese país avanzaron de forma importante (aprox. 7.0%) debido a que las propuestas del nuevo gobierno impulsarían el crecimiento de la economía y de los resultados corporativos de las empresas. Del lado negativo, el contexto de alza en tasas debería atemperar dicho entusiasmo algo que todavía no ha ocurrido, lo cual, y junto con las valuaciones altas, muestra cierta irracionalidad del mercado en general. Para el 2017, esperamos se modere el crecimiento anual al anticipar menor gasto de consumo, una base de comparación menos favorable y menor depreciación anual en el tipo de cambio.

Para leer la nota completa, clic aquí

Te recomendamos

PRÓLOGO 1T17: Ebitda a Doble Dígito

Los reportes “Prólogo”, ofrecen con anticipación la perspectiva de los resultados financieros trimestrales de las 71 empresas de mayor bursatilidad…

PRÓLOGO 1T17: Ebitda a Doble Dígito

Los reportes “Prólogo”, ofrecen con anticipación la perspectiva de los resultados financieros trimestrales de las 71 empresas de mayor bursatilidad…