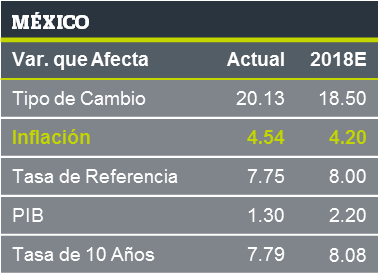

- Noticia: La inflación de México de la 1a quincena de junio creció 4.54% a/a para el índice general, por debajo del 4.57% estimado por el consenso y por GFBX+. La inflación subyacente se expandió 3.59% a tasa anual, también menor a nuestro pronóstico de 3.66%.

- Relevante: El crecimiento anual del indicador mantiene su tendencia a la baja. Destaca la moderación en componentes como el de mercancías y agropecuarios. Sin embargo, otros rubros, incluso al interior del índice subyacente (e.g. servicios), han presentado una mayor resiliencia, mientras que otros como el de energía siguen reflejando avances significativos (gasolina Magna +0.75%, gas LP +3.18%).

- Implicación: Pese a que las cifras de hoy aparentemente no reflejan un detrimento inmediato en la variable por la depreciación cambiaria, sí existe un entorno adverso para el balance de riesgos (elecciones, aranceles y TLCAN, energéticos, Fed). Por lo que consideramos que Banxico mantendrá un discurso restrictivo con la finalidad de llevar a la variable a niveles de 3.00% y que las expectativas se mantengan ancladas. Lo anterior podría implicar un ajuste adicional de 25 pbs. en la tasa objetivo para lo que queda de 2018.

Del Campo a la Ciudad… Mercancías Siguen a la Baja

La inflación creció por debajo de estimados a tasa anual, lo cual se explica en cierta medida por un descenso en rubros como el de mercancías, en especial las alimenticias. Éstas a su vez han reflejado el desempeño de los productos agropecuarios, utilizados como insumos y considerados como altamente volátiles. Al interior de los últimos destacaron caídas quincenales en el huevo (6.58%), los plátanos (-6.42%) y el limón (-10.64%).

Servicios Resisten

Al tiempo que el componente subyacente (aquel que excluye elementos volátiles) sigue descendiendo en relación al año previo, encontramos un comportamiento disparejo en su interior: como se mencionó arriba, las mercancías consolidan su tendencia a la baja, aunque el otro rubro, el de servicios, ha mostrado una mayor resistencia. En concreto, los precios de la vivienda se aceleraron a tasa anual, lo que podría reflejar elementos de demanda (bajo desempleo y crecimiento del crédito) y de oferta (costo en los insumos para la edificación).

Energía Sigue Presionando

El costo de la energía sigue mostrando una relevante expansión en lo que va del año, en línea con el avance en los precios internacionales del petróleo (WTI +12.7% YTD). Dicho rubro registró en la 1Q de junio su mayor tasa anual para 2018. Más allá de su incidencia directa en genéricos como las gasolinas y el gas de uso doméstico, el costo de los energéticos representa un riesgo para otros bienes y servicios (e.g. transporte de personas y mercancías, fabricación de productos derivados, etc.).

Sin Evidencia de Efecto por Aranceles

Los aranceles a productos estadounidenses anunciados por la Secretaria de Economía entraron en vigor el 1º de junio (e.g. carne de cerdo, uvas, whisky, papa, manzana, quesos, etc.). Sin embargo, en la presente lectura no se encontró evidencia de un traspaso al consumidor hasta el momento. Es importante recordar que dicho traspaso puede tardar en observarse (nivel de inventarios) y que incluso pueden “suavizarse” (efecto sustitución y/o absorción del impuesto por parte de los productores).

Te recomendamos

ECONOTRIS: Inflación MX 1Q Mayo: Sorpresa al Alza

Noticia: La inflación de México de la 1a quincena de mayo creció 4.46% a/a para el índice general, por encima del 4.41% estimado por el consenso y…

ECONOTRIS: Inflación MX Febrero, Mejora Estimados

Noticia: La inflación de México correspondiente a febrero creció 5.34%, por debajo del 5.37% estimado por el consenso y por GFBX+. La inflación…