Valuación del IPyC en Mínimos desde Enero

El múltiplo acutal Fv/Ebitda del IPyC es de 8.2x un nivel no visto desde Enero de 2018, y en niveles no vistos desde mediados de 2012. Claramente la caída en la Bolsa local que en el acumulado del año registra un 19.4%, es la razón principal que explica este movimiento, dado que el crecimiento en las utilidades (mayor Ebitda) se dio en una proporción mucho menor.

La Pregunta: Cuándo Participar. No Hay un Sólo Momento: ¡Ud. Elija!

A nivel general creemos que es un buen momento para COMENZAR a participar en el Mercado Accionario Mexicano dado el fuerte castigo en sus valuaciones, las cuales obedecen a la percepción de riesgo mayor debido a la incertidumbre que genera las acciones de la nueva Administración (ver: IPyC: Caída por Incertidumbre y Representatividad). Sin embargo, esto no NECESARIAMENTE, está acompañado de un deterioro en la misma magnitud para el desempeño financiero hacia adelante de la mayoría de las empresas que componen el IPyC. Si usted no está de acuerdo con los niveles de valuación sugeridos en la párrafo siguiente, en la página 2 presentamos una matriz con el múltiplo FV/Ebitda del IPyC y su correspondiente nivel en puntos (aproximado).

La Estadística Muestra Momentos de Entrada “Razonables”

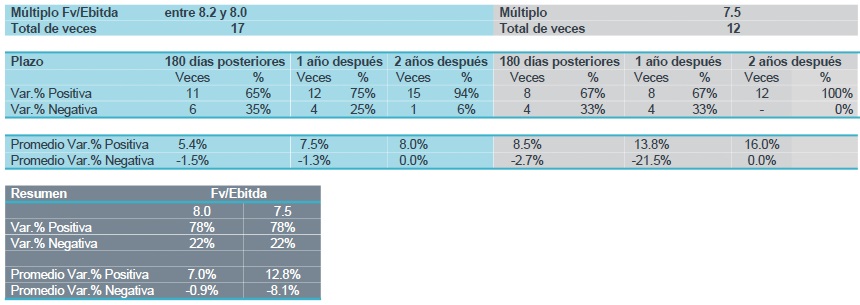

Tal como se puede ver en el cuadro a continuación, en los últimos 13 años el IPyC registró 17 veces un registro de valuación de entre 8.2x (actual) y 8.0x, donde en la mayoría de los casos mostró rendimientos positivos en los plazos incluidos seleccionados. Lo mismo ocurrió cuando ha tocado 7.5x, aunque en este caso los rendimientos promedios han sido mayores. El nivel de 7.5x correspondería aproximadamente a 36,200 puntos (ver pág. 2). Es importante señalar que estos son datos estadísticos en distintos escenarios (épocas) y que no necesariamente deben cumplirse, pero definitivamente son indicadores a tomar en cuenta. Asimismo, también es muy importante comparar estos rendimientos con la tasa libre de riesgo (Cete), a fin de tener una evaluación mucho más completa.

No para Todos: El Perfil Debe ser Mediano-Largo Plazo

Tal como se observa en el cuadro a continuación, a medida que el plazo es mayor, también lo es el rendimiento. Debido a esta razón y al momento de la gran incertidumbre actual es IMPRESCINDIBLE que los inversionistas tengan un grado razonable de conocimiento y un plazo de inversión de mediano-largo plazo (3 a 5 años).

Te recomendamos

ROMPECABEZAS: Desfase del IPyC vs. Estrategia

Pese a un nuevo capítulo de volatilidad en sesiones recientes, lo cierto es que el IPyC acumulaba hasta hace unos días un avance cercano al 7.0% en…

ROMPECABEZAS: Muestra Definitiva IPyC

La Bolsa Mexicana de Valores dio a conocer a través de un comunicado las 35 series accionarias que integrarán la nueva muestra del Índice de Precios…