Económico

Guerra Comercial. En medio de la última ronda de negociaciones, entró en vigor el aumento en la tarifa (de 10.0% a 25.0%) a productos chinos equivalentes a 200 mmdd por parte de EUA. Funcionarios chinos han señalado que su país responderá, mientras que EUA se prepara para gravar más productos. Miembros de la Fed ayer señalaron que el escalamiento en las tensiones generaría costos al consumidor final y afectar la inversión.

Inflación EUA abril. Se aceleró menos a lo esperado (2.0% vs. 2.1% a/a), incidió al alza la recuperación en el precio de energéticos. Para el índice subyacente, la tasa anual pasó de 2.0% a 2.1% a/a (en línea). No se observan al momento presiones inflacionarias significativas, lo que soporta postura paciente de la Fed.

Mercados. El rendimiento del treasury a 10 años recortó sus avances (+0.04 pbs.) tras conocerse el dato de inflación en EUA; tras cuatro sesiones al alza ante la incertidumbre comercial EUA-China, el USDMXN y otras divisas emergentes presentan un regreso esta mañana

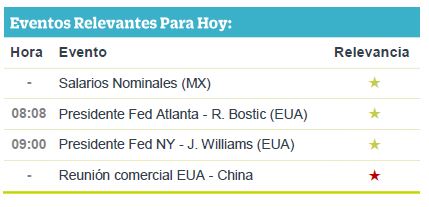

A seguir. Este día se llevarán a cabo por segundo día las negociaciones entre EUA y China; se esperan comentarios de miembros de la Fed; en México, se espera el dato de actividad industrial para marzo (-0.3% a/a).

Bursátil

Los mercados en EUA apuntan a otra jornada con retrocesos, con lo que concluiría la semana con 5 pérdidas consecutivas y con la peor semana del año. El mercado se ha presionado luego de que, a pesar de las negociaciones entre altos funcionarios de China y EUA, los aranceles entraron en vigor esta mañana, mientras que D. Trump comentó que no había necesidad de acelerar la resolución de un acuerdo entre ambas naciones. Sin embargo, de acuerdo con los medios, todavía está sobre la mesa la posibilidad de alcanzar un “acuerdo de último minuto” hoy que se reanuden las negociaciones.

En contraparte, los índices europeos avanzan de forma generalizada, impulsados por las expectativas de una pronta resolución del conflicto comercial, así como datos económicos y corporativos mejores a los estimados en la región.

Positivo

- ALSEA: Llegó a un acuerdo con California Pizza Kitchen (CPK) para desincorporar la marca bajo un esquema de arrendamiento de activos y trasladando los derechos de operación y desarrollo a Opcal, S.A. de C.V., a partir del 8 de mayo, este franquiciatario asume la operación de 13 unidades corporativas. Alsea no reveló el monto de la operación, pero consideramos que ésto es positivo y va encaminado a mejorar su nivel de apalancamiento.

Neutral

- CREAL: Anunció que el día de ayer recompró 36,482 acciones a precios de mercado como parte de su programa de recompra de acciones el cual fue aprobado el año pasado hasta por un monto de US$100 millones.

- TELECOMUNICACIONES: Instituto Federal de Telecomunicaciones (IFT) inició una investigación para determinar si existe o no un agente económico con poder sustancial en los mercados de redes de telecomunicaciones que presten servicios de voz, datos o video, a nivel nacional, estatal, regional o local HR

CHEVRON: El día de ayer jueves, la empresa abandonó su intento de compra de Anadarko Petroleum, al ser ésta superada por una oferta de 38,000 millones de Occidental Petroleum Corp dejándolo como posible vencedor.

Cambios

EU incrementó los aranceles sobre USD $200 mil millones de importaciones chinas al 25% mientras busca obtener concesiones comerciales en la actual ronda de conversaciones en Washington. Los observadores de esas negociaciones, que continúan hoy, dijeron que no tienen esperanzas de ningún avance significativo. Un grupo de la industria está advirtiendo que las tarifas más altas podrían costar 400,000 empleos en la manufactura y al mismo tiempo ejercer más presión sobre los agricultores estadounidenses. Goldman Sachs dijo que hay un 30% de probabilidad de que $ 300 mil millones de productos chinos que aún no han sido atacados puedan imponerles aranceles.

Las autoridades Cinas prometieron tomar represalias. El primer paso fue reforzar el mercado de valores local, donde la progresividad arancelaria se encontró con un fuerte repunte, el Índice Compuesto de Shanghái (CSI 300) terminó la sesión con un aumento del 3.1% después de compras con fondos estatales. Otras herramientas del país incluyen una devaluación del yuan, la interrupción de las compras de soya en los EU y la opción catastrófica: “Dumping Treasuries”.

De la noche a la mañana, el índice MSCI Asia Pacifico subió un 0.2%, ya que el repunte en las acciones chinas ayudó a estabilizar el indicador regional. El índice Japón cerró con una baja del 0.1% en una sesión en la que más de 600 compañías reportaron ganancias. En Europa, el índice Stoxx 50 fue 0.7% más alto, con los bancos entre los que más ganaron. Los futuros de S&P 500 apuntan a otro día de pérdidas en los mercados de EU, el rendimiento del Tesoro a 10 años fue de 2.453%.

Se espera que tanto la inflación principal como la inflación general de EU hayan subido a 2.1% en abril, mientras que Powell busca evidencia para respaldar su afirmación de que un crecimiento de precios demasiado bajo será transitorio. El gobernador de la Fed, Lael Brainard, el presidente de la Fed de Atlanta, Raphael Bostic, y el presidente de la Fed de Nueva York, John Williams, hablaron hoy.

Localmente el gobierno anuncia que ante la licitación desierta para Dos Bocas, los encargados de su construcción serán Pemex y la Secretaria de Energía, lo que provoca diversas reacciones en contra de adversarios políticos, así como de analistas e inversionistas por la presión que esto implicaría en las finanzas de por si frágiles de la paraestatal.

A pesar de los aranceles impuestos podría haber anuncios positivos sobre las pláticas programadas para hoy por lo que las monedas emergentes no reflejan mayor presión hasta que las pláticas de hoy terminen.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…