Económico

Guerra Comercial. Persisten el distanciamiento entre EUA y China dado que esta última anunció que el 1º de junio aumentará tarifas a bienes estadounidenses equivalentes a 60 mmdd, mientras que EUA podría anunciar hoy tarifas a importaciones chinas equivalentes a 300 mmdd.

Mercados. Ante la incertidumbre comercial, el dólar se deprecia contra divisas duras (yen japonés +0.8%) y se fortalece contra emergentes (real brasileño -1.1%, peso mexicano -0.9%); pese a reportes de que China reduciría su tenencia de bonos estadounidenses, pero en línea con una mayor demanda por activos de refugio, el rendimiento del treasury a 10 años cae 5.0 pbs.

Pemex. De acuerdo al Presidente de México, la empresa refinanciará 2.5 mmdd de su deuda (la deuda total asciende a 105.9 mmdd). Pese a recuperarse marginalmente tras el anuncio, el precio del bono a 10 años se mantiene en terreno negativo esta mañana.

A seguir. Hoy destacan comentarios de tres miembros de la Fed. En la semana, se conocerán cifras de actividad industrial en China (martes), las ventas al menudeo de abril en EUA (miércoles) y el anuncio de política monetaria de Banxico (jueves).

Bursátil

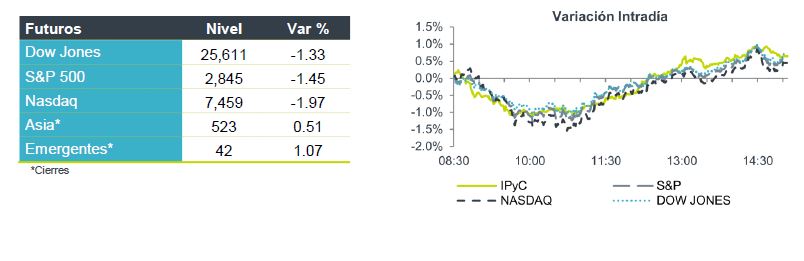

Los futuros accionarios en EUA apuntan a una jornada con presiones en todos los índices. El movimiento se produjo luego de los comentarios de D. Trump respecto de las negociaciones entre China-EUA, en las cuales, acusaba abiertamente al gobierno chino de deshacer los acuerdos a los que supuestamente habrían llegado durante el fin de semana y sugirió que el país asiático no debería implementar ninguna represalia comercial como los US$ 60bn que estaría por imponer para el 1ro de junio.

A falta de datos tanto corporativos como económicos, la atención del mercado estará puesta, indudablemente, en el desarrollo de estas negociaciones siendo el catalizador más importante. En Europa, los mercados retrocedían ante los temores de la escalada en la guerra comercial, mientras que, en Asia, los mercados mostraban el mismo movimiento, salvo por Hong Kong, que se mantuvo cerrado por feriado.

Neutral

- ALSEA: Reduce guía a 2019, ante menor dinamismo económico en México. Anticipa VMT anuales de 4.0%-4.5% en México, 1%-.5% Europa y 14% Latam. Espera la apertura de 180-200 tiendas, desde 280-300, la reducción se ubica en aperturas de unidades corporativas. Espera un nivel de Deuda Neta/Ebitda de 3.8x, desde el 3.6x previo. En ventas espera crecer cerca de 30% (vs +30%previo) y Ebitda en 15% (vs 20%) con un margen Ebitda 13%, similar.

- ABINBEv: La compañía fue multada por 200 millones de euros este lunes por la Comisión Europea, esto debido a que se demostró que la compañía impidió la importación a Bélgica de una popular cerveza desde Holanda.

- CREAL: Como parte de su programa de recompra de acciones, el 10 de mayo realizó la recompra de 187,547 acciones a precios de mercado.

Negativo

- GMEXICO: El Senador Napoleón Gómez denunció un derrame de desechos químicos en la Mina San Martín, propiedad de Grupo México, ubicada en el estado de Zacatecas.

Cambios

Las esperanzas de un gran avance en las pláticas entre EU y China se diluyeron el fin de semana, ya que ambas partes parecieron endurecer sus posiciones. Trump insistió en que Beijing «rompió el trato», mientras que los medios estatales chinos lo culparon por el estancamiento y enfatizaron la capacidad de recuperación económica de la nación asiática. El optimismo para una solución al enfrentamiento en el corto plazo está desapareciendo. Se espera que los funcionarios de EU anuncien detalles de sus planes para imponer un arancel adicional del 25% a TODAS las importaciones restantes de China el día de hoy, mientras aún se espera la respuesta a estas medidas por parte de la nación asiática. Larry Kudlow, el principal asesor económico de Trump, dijo el domingo que no se habían programado más conversaciones.

Las perspectivas para el comercio están afectando a las acciones globales. No hubo ninguna señal del equipo de protección contra el hundimiento en China durante la noche, donde el Índice Compuesto de Shanghái (CSI300) cerró con una baja del 1.2%. El índice MSCI Asia Pacifico de la región cayó un 0.7%, mientras que el índice Topix de Japón cerró un 0,5% a medida que la apreciación del yen se sumó a la presión sobre los exportadores. En Europa, el índice Stoxx 600 había disminuido un 0.5%, mientras que los futuros del S&P 500 apuntaban a una fuerte caída en la apertura. Los Treasuries a 10 años se ubicaron en 2.426%.

Arabia Saudita dijo que dos de sus petroleros fueron atacados cuando se acercaban al Estrecho de Hormuz, el punto de embudo más importante del mundo para los envíos de crudo. La naturaleza precisa de los ataques, que también afectaron a los buques de carga, sigue sin estar clara. El incidente ocurre en un momento en que las tensiones en la región aumentan a medida que las relaciones entre Irán y los Estados Unidos continúan empeorando a raíz del aumento de las sanciones y los despliegues militares en el Golfo. Los futuros de crudo Brent subieron hasta un 1.9% en Londres esta mañana.

Las monedas frente al USD tienen un mucho menor impacto ante el pesimismo generado entre China y EU ya que lo venían descontando previamente, y así el DXY se mantiene muy cerca de los niveles operados el viernes mientras que las emergentes amanecen presionadas aproximadamente 0.6%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…