Económico

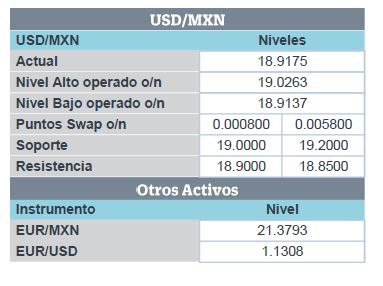

Fed. Mantuvo sin cambios la tasa de interés entre 2.25% y 2.50%, con un voto en contra (J. Bullard votó por un recorte de 25 pbs.) El comunicado aseguró que el Comité espera que la economía siga creciendo sostenidamente, aunque aumentó la incertidumbre, por lo que actuarán de forma necesaria para dar soporte a la actividad económica, dependiendo de la información económica. Ante el relajamiento del tono de la Fed, el índice dólar y el rendimiento del treasury a 10 años extienden sus bajas de ayer (-0.5% y 1.5 pb., respectivamente); el USDMXN se cotiza en $18.93, su mínimo desde mayo.

BoJ. También emitió un discurso menos restrictivo, ya que el Presidente del Banco de Japón señaló que podrían aplicar estímulos si la inflación se desvía de su objetivo (2.0% a/a). La tasa de referencia se mantuvo en -0.1%.

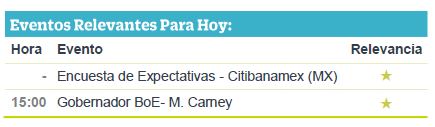

BoE. Optó por dejar la tasa de interés en 0.75% (en línea) y considera que podrían requerirse ajustes al alza en las tasas de interés en los próximos años, de acuerdo a su escenario base; sin embargo, recortó su estimado de crecimiento para el 2T19 (0.0% vs 0.2% q/q) y alertó sobre el creciente riesgo de un Brexit “duro”.

Petróleo. Ante la posibilidad de un escenario de relajamiento de menores tasas de interés en países desarrollados, la caída en inventarios de ayer en EEUU y tensiones geopolíticas en medio oriente, el precio del petróleo sube 3.2% (WTI) y se cotiza en 55.5 dpb.

TMEC. Ayer, el Senado en México ratificó el acuerdo comercial. Falta que los Congresos de EEUU y Canadá lo aprueben para que entre en vigor en 2020; Demócratas han expresado su desacuerdo en temas como el laboral y el de medio ambiente.

Empleo MX. El número de personas afiliadas al IMSS (aproximación de empleo formal) creció a su menor tasa anual desde 2010: 2.4%.

Bursátil

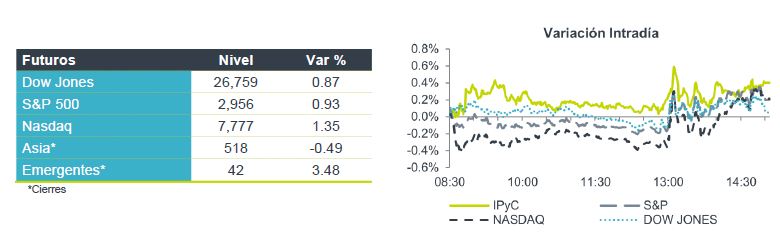

S&P 500 cerca de máximos. Los futuros accionarios en EUA apuntan a una jornada con avances generalizados tras el anuncio de política monetaria por parte de la FED, en la cual, si bien se mantuvieron las tasas de interés, el tono dovish se interpretó con la posibilidad de que haya un recorte para septiembre o diciembre, así como una más el próximo año. Este sería el primer recorte en la tasa de referencia en más de 10 años. Con ésto, los índices accionarios podrían culminar con su cuarto día consecutivo con ganancias, las cuales colocan al S&P 500 a menos de 1% del máximo histórico alcanzado a finales de abril de este año. Por su parte, las acciones denominadas como FAANG (Facebook, Amazon, Apple, Netflix y Google) avanzaban alrededor de 1%.

En Europa, el Banco de Inglaterra mantuvo sin cambios su tasa de referencia, sin embargo, los inversionistas están enfocados en Brexit. En Japón dejó sin cambio su tasa de interés -0.1%.

Positivo

- APPLE: Habría solicitado a sus proveedores mudar entre 15 y 30% de su capacidad de producción, de China a otros países del sudeste y México, reportó la agencia de noticias Nikkei Asian Review.

- FCFE: Anunció un reembolso de capital por P $0.25 y un dividendo por P$0.41 por Certificado, dando como total una distribución P$0.66 por certificado, que implica un dividend yield de 3.45%.

Neutral

- ARCA CONTINENTAL: Inauguró su cuarto centro de distribución para su marca de botanas, Bokados en lo que va del año. El nuevo centro se ubicó en el Estado de México y forma parte de una estrategia para fortalecer su presencia y atender mejor a sus clientes en el centro y occidente del país.

- VOLARIS: Obtuvo mil 500 millones de pesos (78.36 millones de dólares) a través de la oferta pública de un bono que vencerá en junio de 2024.

- GRUPO MINSA: Informó que la firma de consultoría Crowe Horwathn ajustó a la baja el precio de venta de su subsidiaria estadounidense Minsa Corporation a Bunge Milling, en US$9.3 md el precio de US$75md.

- CEMEX: Dio a conocer que cambio el factor de conversión de sus dos series de obligaciones convertibles subordinadas que vencen en 2020 de 90.86 a 91.95 por cada USD$1,000, lo que equivale a USD$10.88 por ADS.

Cambios

La paciencia en el discurso de Jerome Powell se ha agotado, además de que dejó en claro que no se quedará hasta que termine su mandato de cuatro años. La Reserva Federal cambio de una postura “paciente” a una en la que el Comité «actuará según corresponda» a incertidumbres que «han aumentado» y pronosticó un rezago sobre su objetivo de inflación del 2% este año, con lo que abrió la posibilidad de hasta dos recortes antes de finalizar el año. Los mercados reaccionaron de forma positiva, las acciones de EU alcanzaron un tercer día de ganancias, las tasas bajaron (Treasuries a 10 años operaron por debajo del 2%).

El Banco de Japón mantuvo la política monetaria sin cambios como se predijo e indicó que está cómodo con los bonos del país al nivel actual al igual que el Banco de Inglaterra anuncio que las tasas se mantendrán sin cambios con una votación de 9-0 mencionando como principal riego una Brexit sin acuerdo. Noruega, realizó su tercer aumento de tasas de interés desde septiembre y señaló que habrá más por venir.

Irán dijo que derribó un avión no tripulado de EU en su espacio aéreo, aumentando las ya intensas tensiones en el Golfo Pérsico, una región que suministra una tercera parte del petróleo mundial que ha estado al borde de una confrontación militar durante semanas. Como era de esperar, el precio del crudo subió. El Consejo de Seguridad de las Naciones Unidas recibió un nuevo informe sobre los ataques a los petroleros en mayo, que llegó a la conclusión de que un «actor estatal» estaba probablemente detrás de los incidentes.

Después del cambio en el discurso de la Fed, el USD se debilita frente al resto de las divisas incluyendo el MXN, que alcanza un mínimo durante la sesión O/N de 18.95 en una clara búsqueda de tasas atractivas ante una reducción de los rendimientos en EU. Este efecto puede ser temporal mientras el resto de los bancos centrales y Banxico van ajustando sus políticas a esta nueva expectativa que da “espacio” para posibles recortes.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…