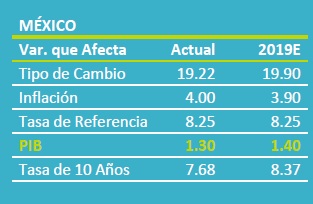

-

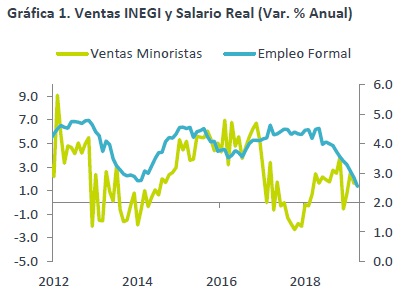

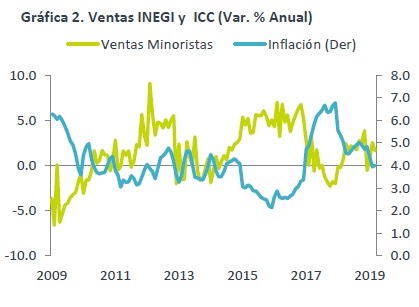

Noticia: En abril, la ventas minoristas del INEGI crecieron 1.6% a/a, sumando cuatro meses consecutivos de expansión. Promedian 1.6% en los primeros cuatro meses de 2019 vs. 0.7% alcanzado durante el mismo periodo en 2018. Mensualmente, avanzaron 0.7% con cifras ajustadas por estacionalidad.

Noticia: En abril, la ventas minoristas del INEGI crecieron 1.6% a/a, sumando cuatro meses consecutivos de expansión. Promedian 1.6% en los primeros cuatro meses de 2019 vs. 0.7% alcanzado durante el mismo periodo en 2018. Mensualmente, avanzaron 0.7% con cifras ajustadas por estacionalidad. - Relevante: El índice logró mantenerse estable pese a la distorsión por efectos calendarios (Semana Santa y un domingo menos que el mismo mes del año previo). Impulsó al índice que cinco de ocho componentes se expandieron.

- Implicación: El gasto de hogares podría desacelerarse en los próximos meses, reflejando un comportamiento más defensivo por parte de los consumidores, ante un contexto de riesgos persistentes para la variable (e.g. menor creación de empleos, etc.); no obstante, estimamos que mantendrá tasas de crecimiento positivas por el soporte que ofrecen el constante aumento en las remesas y el crédito al consumo.

Distorsión de Semana Santa

La evolución del índice suele distorsionarse en los meses en que tienen lugar las vacaciones de Semana Santa, pese a ésto, conservó un desempeño anual similar que el mes previo. Al interior, destacó el crecimiento de las ventas de las tiendas departamentales (5.4%) y de autoservicio (3.5%), y el de combustibles, aceites y grasas lubricantes (5.2%), las cuales constituyen el 41.5% del indicador.

Riesgos Latentes para el Consumo

Se han observado mayores niveles de desempleo (3.5% a/a en abril) en relación a lo observado el año pasado, dado que la creación de empleo continúa siendo débil ante un entorno de atonía en la inversión; además, la confianza del consumidor en mayo sumó cuatro meses al hilo desacelerándose, aunque se mantiene en niveles relativamente elevados. Así mismo, la persistencia de elevados niveles de inflación ha limitado en el margen el poder adquisitivo de los hogares, el cual, sin embargo, mantiene tasas de crecimiento positivas (2.6% a/a en abril).

Crédito y Remesas Soportarían al Consumo

Aunque las remesas se han desacelerado en las últimas lecturas, siguen creciendo y se encuentran cercanas a máximos históricos, mismas que suelen destinarse al gasto corriente de los hogares. Así mismo, esperamos que el crédito al consumo se expanda, apoyado por la baja morosidad y los altos niveles de capitalización de la banca. Finalmente, conforme se normalice el gasto público, algunos programas sociales podrían dar un impulso adicional al consumo privado.

Te recomendamos

ECONOTRIS: Ventas Minoristas Prolongan Dinamismo

NOTICIA: Los ingresos de comercios minoristas crecieron 8.6% en mayo, por encima del consenso que preveía una desaceleración a 6.0%. En lo que va del…

ECONOTRIS: MX: Ventas Minoristas en Su Máximo

INEGI hizo públicos los resultados de la Encuesta Mensual Sobre Empresas Comerciales, en ella se muestra que las ventas de los comercios…