Resultados 2T19

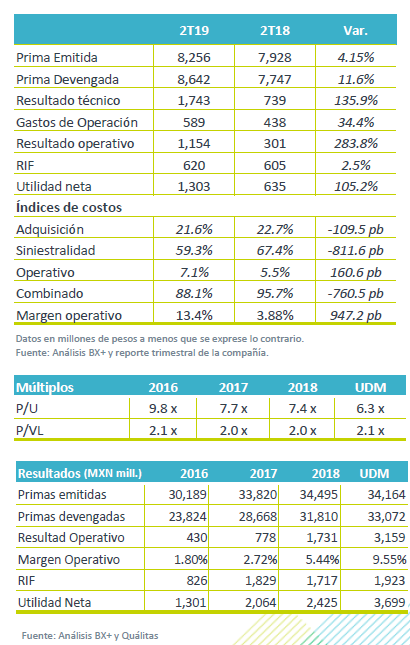

Significativo Aumento en Utilidad – Destacamos de forma positiva el aumento en rentabilidad de la compañía, derivado principalmente de la reducción en costos que se tradujo en un índice combinado de 88.1% , cifra significativamente menor al 95.7% observado en 2T18 y por debajo de la guía de la empresa (93-97%). Lo anterior contribuyó a un incremento en Utilidad Neta de 105% a/a

Significativo Aumento en Utilidad – Destacamos de forma positiva el aumento en rentabilidad de la compañía, derivado principalmente de la reducción en costos que se tradujo en un índice combinado de 88.1% , cifra significativamente menor al 95.7% observado en 2T18 y por debajo de la guía de la empresa (93-97%). Lo anterior contribuyó a un incremento en Utilidad Neta de 105% a/a

Repunte en Primas Emitidas – A pesar de la caída acumulada en ventas de automóviles en México, la empresa logró un incremento de 4.1% a/a en primas emitidas, ante una recuperación en el segmento tradicional, el cual creció 19.8% a/a. En contraste, el segmento de Instituciones Financieras continuó viendo caídas (-16.3% a/a), lo cual va de acuerdo al plan de la empresa de reducir sus ventas a través de este canal.

Mejora en Rentabilidad – Como consecuencia de la importante reducción en costos los indicadores de rentabilidad vieron mejorías.

Repunte en ingresos – La emisora logró un incremento en primas emitidas de 4.1% a/a, cifra que refleja una recuperación respecto al 1T19, aunque aún por debajo de la guía de la empresa (5%-7%). En ese sentido, el incremento se explicó por la recuperación en el segmento tradicional (individual + flotillas), el cual representa 62.3% de las primas emitidas totales. Por otro lado, y conforme a lo indicado por la empresa, el segmento de Instituciones Financieras continuó viendo caídas (-16.3% a/a).

Repunte en ingresos – La emisora logró un incremento en primas emitidas de 4.1% a/a, cifra que refleja una recuperación respecto al 1T19, aunque aún por debajo de la guía de la empresa (5%-7%). En ese sentido, el incremento se explicó por la recuperación en el segmento tradicional (individual + flotillas), el cual representa 62.3% de las primas emitidas totales. Por otro lado, y conforme a lo indicado por la empresa, el segmento de Instituciones Financieras continuó viendo caídas (-16.3% a/a).

Sorprende disminución en costos – El índice combinado disminuyó más de 760 pb en la comparación anual, ubicándose en 88.1%, significativamente por debajo de la guía de la empresa (93%-97%). A detalle, el índice de adquisición se ubicó en 21.6%, (-109 pb a/a) debido a que el costo de adquisición disminuyó 0.6% ante la menor colocación de primas a través de Instituciones Financieras. Por otro lado, el índice de siniestralidad fue de 59.3%, una reducción de 811 pb a/a. En este rubro, la empresa vio un beneficio no recurrente de P$100 millones, aún excluyendo este efecto, la reducción hubiera sido de 696 pb. Por último, el índice operativo se ubicó en 7.1%, un incremento de 161 pb debido en parte a una mayor provisión por PTU.

RIF – El resultado integral de financiamiento incrementó 2.5% a/a, debido a un incremento de 6.3% a/a en activos invertidos, el cual se vio contrarrestado por un menor rendimiento sobre las inversiones (6.7% 2T19 vs 7.3% 2T18).

Mejora en Rentabilidad – Derivado de las reducciones en costos, el margen operativo se ubicó en 13.4% vs 3.9% en 2T19, mientras que la utilidad neta creció un 105% a/a. El ROE se ubicó en 38.6%, cifra mejor al 35.2% observado en 2T18.

Te recomendamos

TRIMESTRAL – Alfa 2T19

Resultados 2T19 Presión en Ingresos – Alfa finalizó el trimestre con una disminución del 8.7% a/a en ingresos, derivado de una baja generalizada de…

PREVIO: QUÁLITAS 2T19

Repunte en primas emitidas - Luego de que en el primer trimestre del año observamos una disminución en primas emitidas, esperamos que en 2T19 la…