Económico

EEUU anunció que pospondrá la aplicación de nuevos aranceles a productos chinos, hasta el 15 de diciembre, tras una llamada que sostuvieron funcionarios de primer nivel de ambos países, quienes acordaron retomar la comunicación telefónica en un par de semanas. El comunicado impulsó ayer el apetito por activos de mayor riesgo.

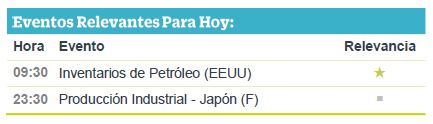

Debilidad en la economía china. La producción industrial de julio se desaceleró a 4.8%, desde el 6.3% de junio, y decepcionando el 6.0% a/a esperado, su crecimiento anual más débil desde 1990. Por su parte, las ventas minoristas crecieron menos de lo esperado por segundo mes consecutivo en el mismo mes (7.6% obs, 9.8% ant., 8.6% a/a esp.); avivó los temores sobre la economía mundial y aumentó el apetito por activos seguros: monedas emergentes se deprecian frente al dólar (USDMXN subió 15 cts), el rendimiento del treasury a diez años bajo 10 pbs.

PIB preliminar de Alemania se estancó en el 2T19 (0.0% vs -0.3 % a/a esp.) por primera vez desde 2013. Pesó a la baja una fuerte desaceleración de las exportaciones. Trimestralmente, la actividad económica se contrajo marginalmente en línea con lo esperado: -1.6% con cifras ajustadas por estacionalidad. En su segunda lectura, el PIB de la Eurozona se mantuvo sin cambios (1.1% a/a). Tras conocerse el dato, el euro se depreció 0.1% contra el dólar, y el rendimiento del bono alemán a 10 años retrocedió 3 pts.

Bursátil

Incertidumbre por crecimiento global, tras datos económicos por debajo de lo esperado. Los futuros de los mercados estadounidenses apuntan a una jornada negativa, en respuesta a datos económicos de China que reportó un dato de producción industrial menor a lo esperado, registrando su ritmo más lento en 17 años, mientras que en Alemania el PIB cayó -0.1% trimestral. En el tema comercial las conversaciones siguen en camino en un entorno de mayor tranquilidad tras el retraso a la imposición de aranceles a una variedad de productos, efectivo hasta el 15 de diciembre. Los inversionistas estarán atentos a la reunión que tienen programada los funcionarios comerciales de ambas naciones en septiembre.

En Europa, los mercados se ubican en terreno negativo ante datos económicos débiles y el entorno de incertidumbre que prevalece respecto a las elecciones en Italia. Por su parte los mercados de Asia finalizaron al alza impulsados por las noticias en materia comercial.

Positivo

- GMEXICO: Grupo México Transportes acudirá el próximo 23 de septiembre al mercado de deuda con el fin de recabar MXN$7,800 millones a través de dos bonos, uno que vencerá en 2023 y otro en 2029.

- PEÑOLES: Fresnillo dio a conocer que pagará un dividendo interino de USD$2.6 centavos de dólar el día 6 de septiembre, que implica un dividend yield 3% a precio de cierre de ayer.

Neutral

- FHIPO: Anunció que el 22 de agosto se llevará a cabo una distribución de P$ 0.1288 por CFBI, correspondiente al segundo trimestre y que implica un dividend yield de 0.7% respecto al cierre de ayer.

- FINN: Anunció cambios en su estructura interna, que consisten en modificaciones en las áreas jurídicas, actividades de adquisición de activos y relación con inversionistas.

Negativo

- PEÑOLES: La agencia S&P revisó la perspectiva de las calificaciones en escala global de la empresa a estable de positiva, confirmó las calificaciones crediticias de emisor y emisión en escala global de BBB y escala nacional mxAAA, la perspectiva a largo plazo se mantiene estable.

Cambios

Estados Unidos y China están, para alivio de los mercados, haciendo movimientos para alejarse del borde de una guerra comercial total. Trump retrasó la imposición de nuevas tarifas en una amplia variedad de productos de consumo, incluidos juguetes y computadoras portátiles, hasta diciembre. Las autoridades chinas se apegan a sus planes de visitar Washington en septiembre para reuniones cara a cara, según personas familiarizadas con el asunto. Cualesquiera que sean las posibilidades de un resultado positivo, los inversionistas han tomado como positiva la pausa en las escaladas de ambos lados. Durante la noche, los datos de producción industrial y ventas minoristas de China salieron por debajo de las expectativas, siendo los más débiles desde 2002, lo que provoca que se detenga el ambiente positivo en el mercado ante la materialización de la desaceleración global.

El producto interno bruto alemán por su parte, se contrajo un 0.1% en el segundo trimestre, en línea con las expectativas. La caída en la producción fue impulsada por una caída en las exportaciones a medida que las tensiones entre EU y China aumentaron durante el período. Datos separados mostraron que el crecimiento del PIB de la zona euro se desaceleró a 0.2%, mientras que la producción industrial en la zona monetaria se desplomó más en junio que en tres años.

El índice MSCI Asia-Pacífico subió un 0,7%, mientras que el índice Topix de Japón cerró un 0,9% arriba a medida que las acciones en la región se recuperaron tras la aparente tregua entre EU y China. En Europa, el índice Stoxx 600 fue 0.7% más bajo, con todos los sectores industriales menos uno cayeron a medida que el indicador retrocedió algunas de las ganancias del martes. Los futuros del S&P 500 apuntan a una caída en la apertura, mientras que el rendimiento a 10 años del Tesoro se negoció a 1.628%, más bajo que el rendimiento a 2 años por primera vez desde 2007.

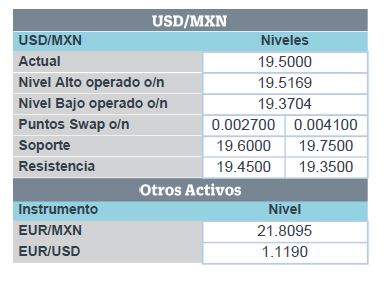

Las monedas emergentes borran gran parte de la recuperación del día de ayer ante los decepcionantes dato de China y Alemania con lo que el MXN sube desde el cierre previo en 19.37 hasta 19.50.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…