Económico

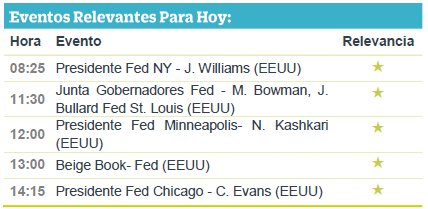

Presidente de la Fed de Boston señaló que no se requiere ajustar la política monetaria, considerando un crecimiento cercano al 2.0% y los avances graduales en precios y salarios. Otros Presidentes regionales hablarán hoy, incluyendo al de NY (votante) y dos miembros de la Junta de Gobernadores; también se publicará el Beige Book del instituto. El rendimiento del treasury a 10 años asciende 3.2 pb. (1.49%).

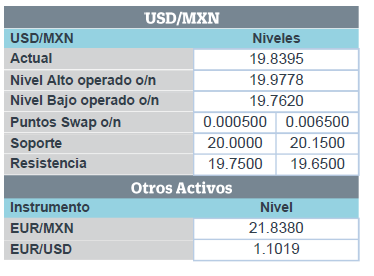

Riesgo geopolítico se modera. Hong Kong desistió de la ley de extradición que originó las protestas; la votación del Parlamento británico de ayer abre la posibilidad de extender fecha de salida y acota temores de Brexit duro; hoy se aprobaría al nuevo gobierno italiano, el cual se espera que mejore la relación con la Unión Europea (reglas fiscales). El precio del oro retrocede 0.4%; por otro lado, el petróleo avanza 2.1% (WTI) y el USDMXN sigue el descenso del índice dólar (-0.3%) y se cotiza en $19.84 (-13 cts.).

Consumo en la Eurozona se modera menos a lo esperado. Las ventas al menudeo crecieron 2.2% a/a, contra 2.6% anterior y 2.0% esperado, mientras que el PMI del sector servicios se revisó ligeramente al alza y se mantiene en terreno expansivo (53.5 pts.). Menores niveles de desempleo soportan el consumo, mismo que compensa parcialmente la debilidad del sector industrial; el BCE podría anunciar estímulos monetarios este mes. El EURUSD sube 0.4% y el rendimiento del bono alemán a 10 años escala 5.9 pb.

Bursátil

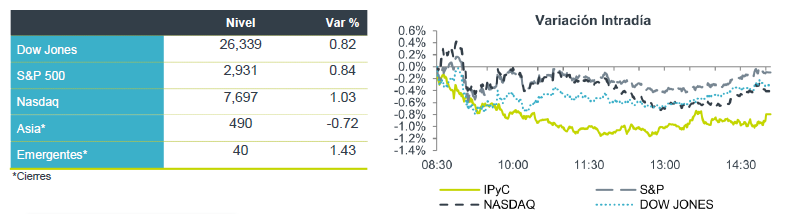

Disminuye tensión geopolítica. Los futuros de los mercados financieros estadounidenses presentan un sesgo positivo derivado de la disminución de tensiones en Hong Kong, después de que se señaló el retiro formal de la iniciativa de extradición de China; situación que había provocado meses de protestas masivas en dicho país. A esto se suman datos económicos de PMI´s servicios en China y la zona Euro, dando datos mejor a lo esperado. En el tema comercial no hay noticias relevantes, los inversionistas permanecen a la espera de conocer la fecha en la que se reunirán los cancilleres comerciales de ambas naciones. Hoy la atención se centrará en los discursos que realizarán miembros de la FED en diversos foros económicos además de la publicación del Beige Book. Los mercados europeos se encuentran al alza, luego de noticias que señalan que el Brexit podría extenderse hasta el 31 de enero de 2020. En Italia el primer ministro Giuseppe Conte, obtuvo el respaldo para formar una nueva coalición en el gobierno.

Positivo

- VOLAR: El tráfico de pasajeros durante agosto incrementó un +21.0% a/a, en donde los pasajeros nacionales aumentaron un +20.0% a/a y los internacionales un +25.0% a/a. El factor de ocupación se ubicó en 83.4%, un incremento de +3.1 pp respecto a agosto de 2018.

- BIMBO: Colocó títulos de deuda por un valor de USD$ 600 millones, con vencimiento en 2049 y cupón del 4.0%. Con los recursos obtenidos Bimbo refinanciará una porción del bono con vencimiento en 2020, con tasa de 4.875% y extenderá la vida promedio de su deuda de 10.1 a 13.6 años. Las calificaciones de la emisión son: Baa2/BBB/BBB por Moody’s, S&P y Fitch.

- ALFA: Anunció el segundo pago de dividendo por USD$101 millones, el pago será de USD$0.02 por cada acción, la entrega se realizará el 12 de septiembre, con esto se tiene un dividend yield de 2.4% al precio de cierre de ayer.

Neutral

- TLEVISA: Realizará un amortización anticipada voluntaria de los certificados bursátiles TLEVISA 10. El precio de la amortización será el que resulte mayor entre el saldo insoluto que es de P$10 mil millones y el Valor Presente de los pagos futuros descontados con la tasa de bonos del gobierno con vencimiento a 2020.

Cambios

Ahora que el polvo se ha asentado de la dramática derrota del primer ministro Boris Johnson el martes, es hora de que el Parlamento lo reanude nuevamente. La primera prueba de Johnson en una votación de los Comunes terminó mal para él el martes cuando los legisladores votaron para tomar el control del calendario parlamentario, un paso inicial para forzar un retraso en el Brexit de tres meses. En respuesta, Johnson dejó en claro que los más de 20 conservadores que lo desafiaron serían expulsados del partido y propusieron una moción para desencadenar una elección general, lo que generaría aún más agitación en los próximos meses. ¿Y ahora qué? Los legisladores pueden votar sobre dos medidas el miércoles: una para bloquear un Brexit sin acuerdo y luego potencialmente una sobre si celebrar elecciones generales. Mientras tanto, no es la perspectiva de un divorcio brusco de la Unión Europea lo que preocupa a algunos de los más ricos de Gran Bretaña, lo más preocupante son las crecientes probabilidades de una victoria del Partido Laborista de Jeremy Corbyn.

Las acciones de Hong Kong se dispararon, con el índice MSCI Hong Kong subiendo un 5,4%, después de que Carrie Lam dijo a los funcionarios que se retirará el controvertido proyecto de ley de extradición que inició las protestas. En Europa, los activos italianos aumentaron las ganancias después de que el primer ministro designado, Giuseppe Conte, obtuviera el respaldo para formar un nuevo gobierno, con el rendimiento del país a 10 años cayendo a un nuevo mínimo del 0,85% esta mañana.

Las próximas dos semanas vendrán decisiones importantes tanto en la Reserva Federal como en el Banco Central Europeo. La lista de integrantes del BCE que rechazan la reanudación de las compras de activos (QE) crece cada día, y Francois Villeroy de Galhau es el último en agregar su voz escéptica al coro. La presidenta entrante, Christine Lagarde, hablo ante los legisladores en Bruselas esta mañana y se comprometió a actuar con «agilidad» cuando se haga cargo el 1 de noviembre. Desde la Reserva Federal ha habido mensajes mixtos, con el presidente de la Fed de St. Louis, James Bullard, diciendo que una agresiva reducción de puntos básicos está garantizada, mientras que el presidente del Banco de la Reserva Federal de Boston, Eric Rosengren, no está convencido de que el banco deba reducir las tasas en la próxima reunión.

El índice MSCI Asia Pacífico subió un 0,9%, mientras que el índice Topix de Japón cerró un 0,3% más bajo después de los datos de fabricación de EU, en Europa el índice Stoxx 600 fue 1% más alto, ya que los acontecimientos políticos y cierto alivio en los números compuestos de PMI ayudaron a aumentar la confianza. Los futuros del S&P 500 apuntan a un fuerte comienzo de la sesión, el rendimiento del Tesoro a 10 años en 1.486%.

El USD se debilita frente al resto de las monedas por segundo día consecutivo con lo que el MXN alcanza un mínimo O/N de 19.7720. Lo inversionistas principalmente atentos a las declaraciones que se pueden dar hoy por parte de diferentes miembros de la FED y el BCE que den señales sobre las siguientes decisiones de política económica (FED 18-Sep) que vayan en línea con lo que hoy ya descuentan los mercados.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…