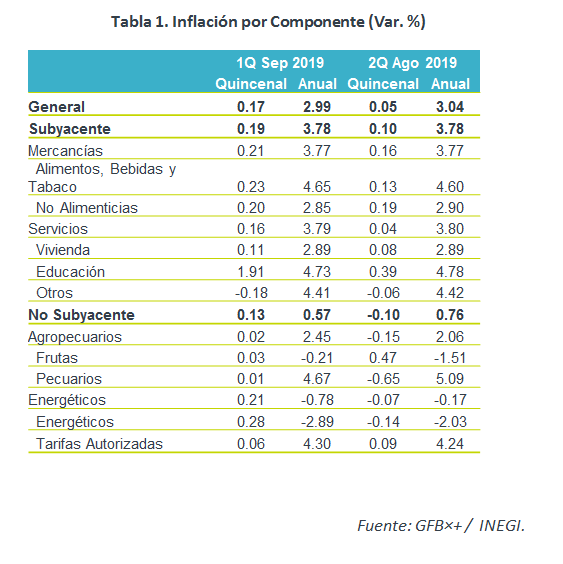

- Noticia: La inflación de México correspondiente a la 1QSeptiembre creció 2.99% a tasa anual, por debajo del 3.02% estimado del consenso de analistas (GFB×+: 3.01%). Por otro lado, el índice subyacente* ascendió a 3.78% a/a (3.80% esperado por GFB×+).

- Relevante: El componente no subyacente sigue explicando la moderación anual en el índice general, en función de los menores precios de los energéticos y algunos bienes agropecuarios, respecto a los observados hace un año. Por otro lado, la inflación subyacente no presentó cambios significativos contra la lectura previa y se mantiene por encima de los niveles de inicios de año. Quincenalmente, destacó la variación en el concepto de servicios educativos, en función del inicio del ciclo escolar.

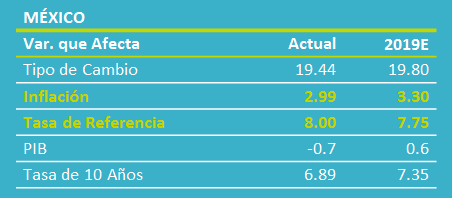

- Implicación: Con la inflación general cercana al 3.00% a/a y menores tasas de interés externas, consideramos que Banco de México anunciará esta semana un recorte de 25 pb. en la tasa objetivo, aunque atento a la resistencia a descender mostrada por el índice de precios subyacente.

Rompe el 3.00% a la Baja Por Primera Vez en 3 años

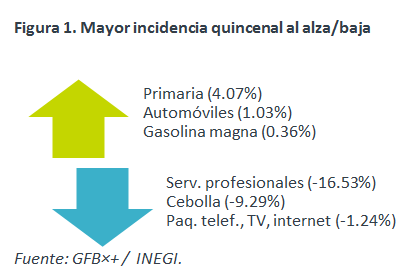

La última vez que la variación quincenal interanual se ubicó debajo del 3.00% fue en septiembre de 2016. En la lectura actual, el descenso siguió el comportamiento en los precios de energéticos (gas LP -15.2% a/a), incididos por la caída en el precio internacional del petróleo: -20.50% a/a (WTI).

La variación en los productos agropecuarios exhibió una menor caída en relación a la lectura anterior, en función del desempeño del rubro de frutas y verduras, que más que compensó la desaceleración en pecuarios.

Subyacente sin Cambios; se Resiste a Bajar

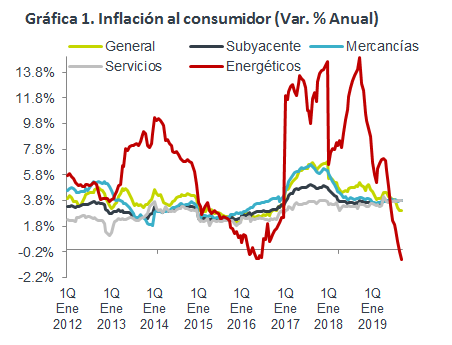

La tasa de crecimiento anual del índice subyacente se mantuvo en 3.78% y, pese ser menor en relación a lo observado en junio, se sostiene por encima del 3.64% y del 3.55% observado en la 1Q y 2Q de enero, respectivamente.

Las mercancías alimenticias tuvieron un rebote marginal, en línea con un menor descenso en frutas y verduras, al tiempo que las no alimenticias tuvieron un regreso modesto. En el caso de los servicios, estos siguen sin exhibir una menor expansión anual no obstante la desaceleración en la actividad económica.

Efectos Estacionales: Regreso a Clases

En línea con el inicio del nuevo ciclo escolar, el componente de servicios educativos (colegiaturas) registró un alza quincenal superior al resto de los componentes (ver Tabla 1). Al interior de este, genéricos como primaria, preescolar y secundaria mostraron los mayores avances.

Menor Inflación y Relajamiento de Otros Bancos Centrales dan Margen a Banxico

Ayudada por el desempeño de algunos de los componentes más volátiles del índice (i.e. energía y agropecuarios), la inflación general anual se ha mantenido alrededor del objetivo del banco central (3.00% +/- 1.00%); además, un entorno de menor crecimiento económico interno y mundial, podría generar menores presiones de demanda en la inflación. Sin embargo, el avance en los salarios observado recientemente es un elemento que puede anular este riesgo a la baja para los precios, más aun considerando que el escaso avance en la productividad laboral; adicionalmente, será importante monitorear la volatilidad en el tipo de cambio ante la elevada incertidumbre, pues podría incidir en los precios de algunas mercancías.

Por otro lado, el reciente relajamiento de las posturas monetarias de algunos bancos centrales en el resto del mundo, en especial la Fed, sumado a la caída en los rendimientos en los instrumentos de deuda locales (el bono soberano de México a 10 años bajó 19 pb. entre la última decisión de política monetaria y hoy), ofrecen margen de maniobra a Banco de México para reducir la tasa de interés en 25 pb. este jueves. Será también importante el contenido del comunicado, en función de posibles posturas divergentes, de los riesgos asociados a la resistencia a disminuir observada en el índice de precios subyacente, y de señales sobre futuros ajustes en la postura monetaria.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…