Económico

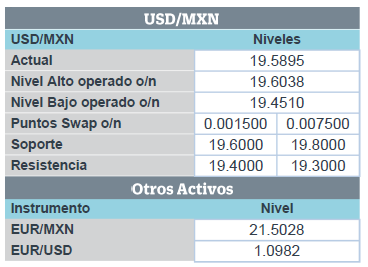

Mayor aversión al riesgo, ante incertidumbre política en EEUU. Esta mañana retroceden todas la monedas de la canasta de divisas en la apertura, siguiendo un fortalecimiento generalizado del dólar (0.4%); emergentes lideran pérdidas. El peso se deprecia 0.7%, el USDMXN sube 13 cts y cotiza en $19.57. Por su parte, los rendimientos del treasury a 10 años bajan 0.2 pbs (1.64%).

China analiza comprar más carne de cerdo a EEUU previo a reinicio de negociaciones comerciales. De acuerdo a reportes, algunas compañías chinas planean incrementar sus compras en 100 mil toneladas, en medio de la escasez de carne de cerdo en el país asiático y para aliviar las tensiones comerciales de cara a la reunión entre funcionarios de alto nivel, programada para octubre.

El precio del crudo retrocede 1.8% ante reportes que indican que la producción de petróleo de A. Saudita, podría restablecerse antes de lo previsto, a los ataques a instalaciones petroleras a inicios de septiembre; esta mañana el WTI cotizó en 56.3 dpb.

Tasa de desempleo en México suma su quinto mes consecutivo al alza. Durante agosto, la desocupación fue de 3.74% (3.73%) su mayor nivel desde 2016, descontando efectos estacionales, la tasa de desempleo fue de 3.57%. Consideramos que un detrimento en el mercado laboral, será el principal obstáculo del consumo privado, principal motor de la actividad económica, aunque podría ser parcialmente compensado por el crecimiento de las remesas y la expansión del crédito al consumo.

Bursátil

Tensión política, de cara a las elecciones de EEUU. Los futuros de los mercados accionarios se ubican en terreno negativo, ante un escenario de mayor aversión al riesgo por temas políticos, después de que Nancy Pelosi anunció una petición de destitución del presidente Donald Trump. El mercado se torna volátil a la espera de que en el transcurso del día sea lanzada una llamada telefónica del mandatario estadounidense con el líder ucraniano realizada en julio. Lo anterior marca la pauta de la tensión que se vivirá en el proceso electoral en EEUU. En el tema comercial, China dijo que buscaría comprar más carne de cerdo desde EEUU. En tanto que Trump emitió comentarios negativos respecto a las prácticas comerciales del país asiático. En Europa, los mercados negativos. La atención se centra en el regreso del primer ministro británico Boris Johnson al parlamento luego de que decisión de cerrar la legislatura fue revocada.

Positivo

- LALA llevo a cabo un encuentro con analistas en Torreón Coahuila en el que presentó su nuevo ciclo de crecimiento basado en un proceso de renovación de marcas, creatividad, innovación y procesos lo que le permitirán mantener una expansión en rentabilidad a nivel consolidado. Por mercados, México y Brasil serán la pauta de crecimiento, en el primero espera para 2020 un margen de 13.5% a 14.0%, de10% en Brasil y avance marginal tanto en EEUU como en Centroamérica.

- IENOVA: Anunció que firmó dos contratos de largo plazo para el suministro de electricidad con Liverpool y Circle K, la energía será generada por la planta solar que se encuentra en el estado de Chihuahua y se espera inicie operaciones en el segundo semestre del 2020.

- GMXT: Realizó una exitosa emisión de deuda corporativa en el mercado mexicano por MXN$7,800 millones en dos partes, la primera a un plazo de 10 años con tasa fija de 8.17% y la segunda a 4 años con tasa variable de TIIE 28+0.15%.

Neutral

- BANCOS: El Senador R. Monreal declaró que esperaría que su proyecto de ley para reducir las comisiones bancarias sea aprobado antes del 15 de diciembre. Cabe decir que el nuevo proyecto fue elaborado en colaboración con bancos y reguladores y contiene modificaciones respecto a lo presentado el año pasado.

- FIHO12: Fibra Hotel anunció la colocación de un bono por un monto de P$ 2,500 millones a tasa fija de 8.83% y plazo de 10 años. Los recursos se destinarán al pago de pasivos y fines corporativos en general.

Cambios

La presidenta de la Cámara de Representantes, Nancy Pelosi, anunció una investigación (Impeachment) formal de destitución del presidente Donald Trump, una medida que probablemente dominará la política nacional y la campaña electoral presidencial. En el centro de la investigación se encuentra la llamada telefónica de Trump en julio con el líder ucraniano, cuya transcripción parece estar lista para ser lanzada por la Casa Blanca. El presidente reaccionó a la decisión en su estilo habitual, respondiendo a los demócratas y diciendo que el proceso es «malo para el país». La reacción inicial del mercado a las noticias fue negativa con la caída de las acciones y los rendimientos del Tesoro alcanzando un mínimo de dos semanas.

El primer ministro británico, Boris Johnson, regresará al Parlamento esta mañana, casi tres semanas antes de lo planeado, luego de que su decisión de cerrar la legislatura fue revocada ayer por la Corte Suprema del Reino Unido. Es poco probable que el opositor Partido Laborista convoque un voto de confianza hoy, con el líder Jeremy Corbyn queriendo esperar hasta después de la crucial cumbre de la UE del 17 de octubre antes de tomar su decisión. Si bien parece cada vez más improbable que Johnson pueda cumplir su promesa de entregar un Brexit antes del 31 de octubre, la libra se debilita hoy ya que los inversores siguen con mucha incertidumbre sobre lo que vendrá después.

La saudí Aramco anunciará el inicio de su oferta pública inicial el próximo mes, con una posible cotización en la bolsa de valores saudita a principios de noviembre, según personas con conocimiento del asunto. La compañía ha visto que la producción después del ataque a principios de este mes se recuperó más rápido de lo esperado, con una capacidad que alcanzó 11.3 millones de barriles por día aproximadamente una semana antes de lo previsto. En otras noticias de IPO, los nuevos CEO de We Co. dijeron que están «evaluando el momento óptimo» de una oferta luego de la salida de Adam Neumann de la posición ejecutiva.

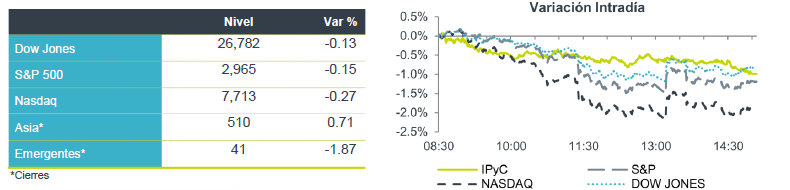

El índice MSCI Asia-Pacífico cayó un 0,6%, mientras que el índice Topix de Japón cerró un 0,2% abajo, ya que la incertidumbre política en Washington se equilibró un poco por el movimiento de China para comprar más productos agrícolas estadounidenses. En Europa, el índice Stoxx 600 fue bajó 1.4% y todos los sectores registraron pérdidas en medio de innumerables riesgos políticos. Los futuros del S&P 500 apuntan a una mayor debilidad en la apertura y el rendimiento del Tesoro a 10 años en de 1.642%.

Debido el “Impeachment” a Trump, el USD se fortalece frente al resto de las monedas en una búsqueda de refugio por parte de los inversionistas en un movimiento que afecta principalmente a las monedas emergentes. El MXN alcanza 19.61 para iniciar sesión 19.58

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…