Económico

Balanza comercial de China en octubre menos negativa a lo esperado. Las exportaciones y las importaciones cayeron menos a lo esperado y al dato de septiembre (ver calendario), cuando entró en vigor la última ronda de aranceles. Sin embargo, y siguiendo comentarios del asesor económico de la Casa Blanca (señaló que todavía no se acuerda retirar aranceles vigentes), el precio del petróleo y del cobre retroceden 1.4%.

UE desestima posibilidad de aranceles a autos. El negociador comercial del bloque indicó que EEUU no impondrá tarifas a autos producidos en Europa; D. Trump había puesto mediados de noviembre como fecha límite para tomar una decisión al respecto. El EURUSD retrocede 0.2% y el rendimiento del bono alemán a 10 años sube 0.2 pb.

Consumo MX se desacelera en agosto. Cayó 0.5% a tasa anual, siguiendo una caída en el consumo de bienes importados. Con cifras desestacionalizadas el indicador retrocedió 0.3% m/m. El dinamismo de la variable ha sido incidida por un mayor desempleo, aunque podría estabilizarse hacia adelante (menor inflación, crecimiento en remesas, entre otros). El USDMXN sigue el alza de 0.2% del índice dólar y se cotiza en 19.16 (+3 cts.).

Bursátil

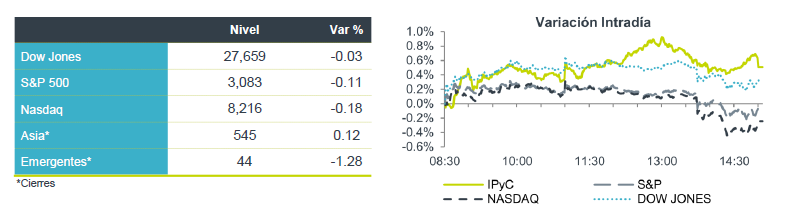

Movimientos marginales, opinión dividida en el tema comercial. Los futuros de los mercados financieros se ubican a la baja como resultado de una moderación en el optimismo respecto a la firma del acuerdo comercial entre China y EEUU, ya que al parecer ambos países no están del todo de acuerdo en la eliminación gradual de aranceles. Hasta el momento existe la confirmación del asesor económico de la Casa Blanca, Larry Kudlow, de que los acuerdos y concesiones arancelarias serían parte de un acuerdo comercial de fase uno, frente a las declaraciones del asesor comercial Peter Navarro diciendo que no existe un acuerdo para aliviar los aranceles. En la parte corporativa los mercados asimilan de forma positiva los resultados de Disney y los señalamientos respecto su apuesta por los servicios de streaming.

En Europa los mercados están en terreno negativo y los inversionistas se mantienen con cautela en el tema arancelario, donde se esperaría que no se diera ningún incremento en tarifas en automóviles por parte de EEUU, donde el presidente D. Trump tiene hasta el 14 de noviembre para tomar una decisión. En Asia los mercados cerraron con resultados mixtos.

En México Ford sorprendió con una producción cero de autos en sus plantas ubicadas en territorio nacional

Positivo

- DISNEY: Dio a conocer resultados trimestrales mejores a lo esperado por el consenso, gracias al buen desempeño de sus parque temáticos y de su división de películas.

- DROPBOX: La compañía de almacenamiento de datos en la nube reportó ingresos superiores a lo esperado, gracias a una mayor contratación de su plataforma por parte de clientes individuales y de negocios.

Neutral

- FINN13: Fibra Inn anunció que realizará una distribución en efectivo correspondiente al tercer trimestre por un monto de P$0.0631 por CFBI, con fecha de pago el 15 de noviembre y fecha ex cupón el 13 de noviembre.

Negativa

- GAP: Las acciones de la fabricante de ropa estadounidense caían previo a la apertura, luego de que la firma anunció la salida de su director general en medio del proceso de reestructura en que se encuentran.

- HONDA: Recortó su expectativa anual para ingresos y utilidades, debido a la fortaleza del yen y el poco dinamismo de sus ventas en India y EEUU.

Cambios

El asesor económico de la Casa Blanca, Larry Kudlow, confirmó que los acuerdos arancelarios y las concesiones serían parte de un acuerdo comercial de fase uno. Y por otro lado, parece haber cierta división dentro de la administración sobre el momento de la reducción, pues el asesor comercial Peter Navarro dijo que no existe un acuerdo para los aranceles, y agregó que solo Trump puede tomar esa decisión. El costo de la guerra comercial fue evidente en los datos que muestran una contracción continua en las importaciones y exportaciones de China el mes pasado.

Cuanto más se acerca Aramco a que se le ponga una valoración, más lejos parece el número del príncipe heredero Mohammed Bin Salman esperaba originalmente con una valoración de $ 2 billones. Los analistas de AllianceBernstein y Union Investment Privatfonds, con sede en Frankfurt, dicen que vale menos de $ 1.5 billones, y posiblemente más cerca de $ 1.2 billones. Sus dudas incluyen los riesgos regionales y la posición marginada de los accionistas minoritarios. El reino está negociando con sus ciudadanos más ricos sobre las participaciones en la empresa, y algunos consideran comprar acciones por valor de varios cientos de millones de dólares. Por su parte Alibaba está avanzando en sus planes para recaudar hasta $ 15 mil millones en una venta de acciones en Hong Kong.

Los metales preciosos se están vendiendo, y el oro se dirige a su mayor caída semanal en dos años, ya que las esperanzas de un avance comercial perjudican los activos de refugio. Los rendimientos del Tesoro cayeron y las acciones defensivas se hundieron. Los bonos en Europa y Asia también se desplomaron, con el rendimiento de los bonos de referencia a 10 años de Japón con su mayor variación semanal en más de seis años.

Los mercados mundiales de renta variable están tomando un respiro después de las ganancias por las negociaciones comerciales de ayer. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,3%, mientras que el índice Topix de Japón cerró un 0,3% más arriba, subiendo por quinta semana consecutiva. En Europa, el índice Stoxx 600 fue 0.2% más bajo, con mineras liderando las pérdidas. Los futuros del S&P 500 apuntaban a cierta relajación en la apertura y el rendimiento del Tesoro a 10 años fue de 1.910%.

EL USD se mantiene estable ante las tomas de utilidades en los mercados de capitales y la caída en los activos de refugio provocada por los avances en las negociaciones entre China y EU. Los emergentes podrían ver todavía algún rally moderado respecto a estos avances.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Despejado…

Accionario: El mercado accionario en EUA seguiría siendo soportado por una contracción en la volatilidad (Vix: -0.3%), mientras que asimila el…