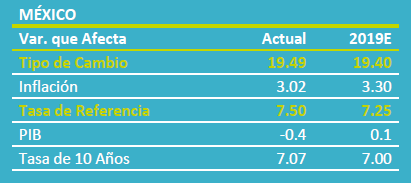

- Noticia: La Reserva Federal publicó las minutas de la reunión de política monetaria de octubre, en la cual se recortó la tasa clave a un rango de 1.50% – 1.75%.

- Relevante: De la discusión, destaca que el Comité considera que los riesgos para la actividad son elevados pese a disminuir; las diferencias sobre si la debilidad en la inflación es transitoria o no; los votos a favor de mantener las tasas se basaron en la resiliencia de la economía y el riesgo de generar desbalances financieros; finalmente, la mayoría considera que la postura actual es y será la adecuada para el cumplimiento del mandato de la Fed.

- Implicación: La economía de EEUU ha sido resiliente, pero se desaceleraría lentamente ante menor crecimiento global y la incertidumbre comercial. En este escenario, no esperamos más bajas en las tasas, dando la Fed tiempo a que los últimos movimientos permeen en la actividad.

- Mercados: Escasa reacción tras publicarse el documento. El índice dólar (+0.1%) y el USDMXN (+0.8%) sostuvieron tendencia al alza. Similarmente, la curva de rendimientos en EEUU siguió presentando bajas en los nodos de mayor plazo (10 años -5.0 pb.). El mercado da 1.3% de probabilidad de baja en las tasas para diciembre.

Bajan riesgos para la actividad, pero son elevados

Los participantes reconocen el avance del consumo y unos señalan que algunos sectores (e.g. residencial, consumo bienes durables) respondieron a los bajas en las tasas. Pese a que se han moderado, indican que los riesgos derivados de la desaceleración global e incertidumbre comercial son elevados; el documento exhibe preocupación de que la debilidad en la industria afecte al empleo y el consumo.

Mayoría: Riesgos e inflación justifican decisión

Junto con proteger a la economía de los riesgos indicados arriba, el recorte en las tasas buscó que la inflación se consolide alrededor de la meta (2.0% a/a). Al respecto, algunos miembros indicaron que las bajas expectativas de precios dificultan que la inflación se acelere; por otro lado, otros sostienen que la debilidad en la variable se debe a eventos transitorios, por lo que se aceleraría en 2020.

Diferencias sobre la decisión y el comunicado

Como en septiembre, los Presidentes de Kansas y Boston votaron por mantener las tasas sin cambios. La primera, apuntó que no era necesario el ajuste, pues el escenario base considera un buen desempeño de la actividad y que la inflación llegue a su meta, además de señalar que había que dar tiempo para ver los efectos de los recortes previos. El segundo, considera que la política monetaria ya era laxa y alertó sobre el riesgo de inducir desbalances financieros.

También hubo diferencias en el comunicado. Un par sugirió incluir explícitamente que más bajas en las tasas de interés serían poco probables. Finalmente, se optó por retirar que “se actuará como sea necesario” para apoyar a la actividad, señalando que la postura actual es y posiblemente será la adecuada para cumplir el mandato de la Fed.

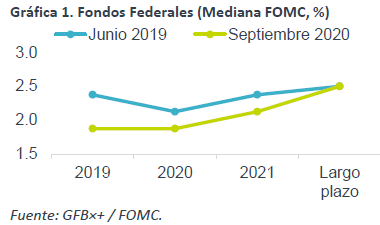

Fed sería paciente

La economía en EEUU ha seguido dando señales de resiliencia, aunque prevemos que se modere ligeramente ante un menor crecimiento global y un todavía elevado grado de incertidumbre comercial. Por ello, y derivado de que las últimas bajas en tasas de interés fueron una medida preventiva, consideramos que la Fed no anunciará más recortes en la variable de nuevo en diciembre, dando así tiempo para que los últimos ajustes en el referencial actúen en la economía real.

Te recomendamos

ECO BX+: Crecimiento Estancado en 1S19

Noticia: El INEGI publicó hoy el dato final del PIB 2T19: se revisó de -0.7% a -0.8% a/a, y de 0.1% a 0.0% t/t. También se reveló el Indicador Global…

ECO BX+: Banxico: Tasas y Discurso sin Cambios

Noticia: Hace unos minutos, Banxico mantuvo la tasa de referencia en 8.25%, en línea con el pronóstico de GFB×+ y del consenso de analistas. La…