Económico

Mercados responden poco a nuevas señales optimistas de acuerdo comercial. El Viceprimer ministro chino expresó en un comunicado que se logró consenso con EEUU en temas relacionados a comercio y que se acordó mantener las pláticas; por otro lado, se mantienen tensiones entre ambos países por el apoyo de EEUU a manifestantes en Hong Kong. El yuan no presenta cambios frente al dólar, el cobre retrocede 0.1% y el petróleo sube 0.5% (WTI).

Powell reafirma mensaje de paciencia. Pese a que ayer el Presidente de la Fed repitió que la política monetaria actual posiblemente será la adecuada para soportar al mercado laboral y llevar a la inflación a su meta (un ajuste requeriría un cambio significativo en el panorama) la curva de rendimientos en EEUU presenta bajas generalizadas, en especial en nodos de mayor plazo (10 años -1.7 pb.).

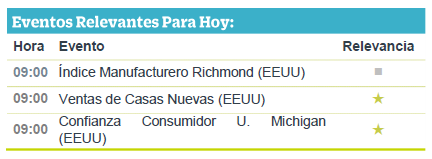

Inventarios avanzan en EEUU durante octubre. Los inventarios mayoristas rebotaron de -0.7% a 0.2% m/m, mientras que los minoristas crecieron 0.3%. Posiblemente en preparación a una sólida demanda por parte de consumidores de cara a la temporada de compras por las festividades. Se espera hoy que la confianza del consumidor (Conference Board) para noviembre se acelere de 125.9 a 127 pts.

EEUU disminuye déficit comercial a 66.5 Mmdd en octubre; mínimo en más de un año. La caída en la importación más que compensó la de la exportación, reflejando moderación en el comercio global, en la actividad industrial y efectos de la guerra comercial. El índice dólar no presenta cambios frente a la canasta de divisas.

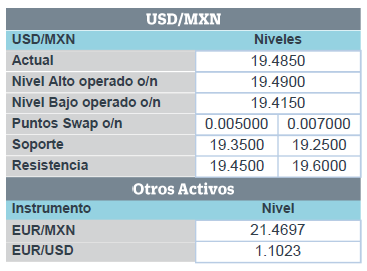

Plan de Infraestructura MX. El plan considera 61 proyectos por un monto de 254.9 Mmdp, 15 (158.6 Mmdp) podrían aplicarse en los próximos meses. Por otro lado, las ventas al menudeo presentaron un crecimiento anual y mensual de 2.4% y 0.9%, respectivamente, ambos superando estimados (1.7% y 0.5%). Pese a ello, el USDMNX escala tres centavos y se cotiza en $19.48.

Bursátil

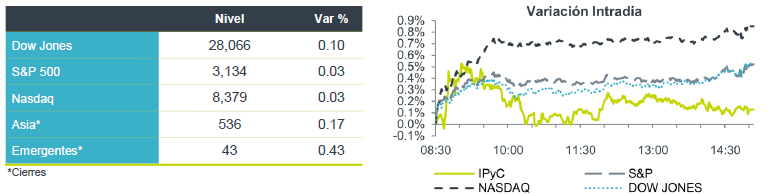

Persiste optimismo. Los futuros de los índices accionarios estadounidenses registran ligeros movimientos alcistas, gracias a que siguen fluyendo noticias positivas en torno a la negociación comercial entre EEUU y China. En ese sentido, negociadores chinos manifestaron que se ha logrado un entendimiento común en temas relevantes. Sin embargo, el optimismo se ha moderado debido a la legislación estadounidense para apoyar los derechos humanos en Hong Kong, tema respecto al cual China convocó al embajador estadounidense para manifestar su desacuerdo. En Asia, los mercados registraron movimientos mixtos, destacando la exitosa colocación secundaria de Alibaba, en donde las acciones repuntaban más de 6% respecto al precio de la oferta.

En México, hoy destaca la presentación del Plan de Infraestructura.

Positivo

- CEMEX: Acordó la venta de una planta de cemento la cual es una sociedad con una subsidiaria de Buzzi Unicem SpA, por USD$655 millones de dólares, de los cuales USD$499 millones serán para la empresa. El cierre de la operación se espera para el primer trimestre del 2020, con lo que estarían sumando más de USD$1,300 millones de desinversión.

- GMEXICO: Invertirá USD$230 millones en la construcción de dos terminales de almacenamiento de combustible, y esperan que las terminales para 2021, permitiendo incrementar en 1.1 días el inventario de combustibles en México.

- ALPEK: Concretó la venta de dos plantas de cogeneración de energía con Contour Global por USD$801 millones, lo que le permitirá reducir su deuda y pagar un dividendo extraordinario.

- BEST BUY: Sus títulos subían luego de que dio a conocer una expectativa de ventas para la temporada navideña mejor a lo esperado.

Negativo

- FINN13: Durante octubre, Fibra Inn registró una disminución en ingresos por hospedaje en mismos hoteles de -3.9% a/a, en donde el ingreso por habitación (Revpar) disminuyó -4.3% a/a y la tarifa aumentó 0.7% a/a. La ocupación disminuyó -3.3 pp, ubicándose en 62.9%.

- HP: La empresa dio a conocer resultados trimestrales por debajo de lo esperado, afectados por una menor demanda de sus servidores y productos de almacenamiento.

Cambios

Según el ministro de Comercio Chino, los principales negociadores comerciales chinos y estadounidenses sostuvieron otra llamada telefónica esta mañana, hora de Beijing, en la que se llegó a un consenso para resolver adecuadamente los problemas que retrasan el acuerdo comercial de la primera fase. Si no logran llegar a un acuerdo antes del 15 de diciembre, el presidente Donald Trump tendrá que decidir si lleva a cabo su amenaza de nuevos aranceles a la nación asiática. La reacción del mercado a la declaración se ha silenciado, y algunos analistas escriben que los mercados ahora ven anuncios positivos con «escepticismo saludable dado el tiempo que esto se ha prolongado».

El presidente de la Reserva Federal, Jerome Powell, señaló que las tasas de interés probablemente se mantendrían en espera, y dijo que él ve «el vaso como mucho más lleno de la mitad». Reafirmó su advertencia de que las tasas de interés no están en un curso preestablecido, y la Fed lo ajustaría si hubiera un cambio «material» en su perspectiva.

A pesar de la gran victoria para los candidatos prodemocráticos en las elecciones del fin de semana, la líder de Hong Kong, Carrie Lam, no hizo nuevas concesiones a los manifestantes en su primera conferencia de prensa semanal desde la votación. Ella reiteró su propuesta de septiembre para el diálogo comunitario, y muchos predijeron que su falta de movimiento conducirá a más violencia.

Los mercados bursátiles globales parecen estar tratando las últimas noticias comerciales con una actitud de mucho mas escéptica . Durante la noche, el índice MSCI Asia Pacífico subió menos de 0.1%, mientras que el índice Topix de Japón cerró 0.2% más alto, disminuyendo desde un máximo de 13 meses en la sesión anterior. En Europa, el índice Stoxx 600 permaneció prácticamente sin cambios, después de alcanzar el nivel más alto desde 2015. Los futuros del S&P 500 también apuntan a muy pocos cambios en la apertura, el rendimiento del Tesoro a 10 años fue del 1.745%.

Las monedas emergentes se siguen debilitando frente al dólar, en México se aprueba la renovación de la línea de Credito del FMI por 61 millones de dólares, un ligera reducción contra los 74 millones de dólares que se tenían.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…