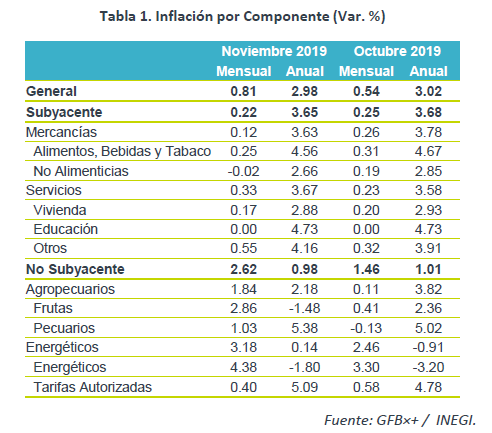

- Noticia: La inflación de México correspondiente a noviembre creció 2.98% a tasa anual, por debajo del 3.00% estimado por el consenso de analistas (GFB×+: 2.99%). Por otro lado, el índice subyacente* se ubicó en 3.65%, marginalmente inferior a nuestra proyección de 3.66%.

- Relevante: Ambos subíndices, tanto no subyacente como subyacente, explican la desaceleración en la tasa anual de la inflación, que se ubicó debajo del 3.00% por primera vez desde 2016. La inflación subyacente se modera en el margen y presenta divergencias al interior (servicios presionados). Mes a mes, destaca el incremento en precios de electricidad por el retiro del estímulo de verano.

- Implicación: Considerando que la inflación general está cerca de la meta de Banxico y el índice subyacente ha empezado a disminuir, el lento crecimiento económico interno y bajas tasas de interés externas, prevemos un recorte de 25 pb. en la tasa objetivo por parte de Banxico el próximo 19 de diciembre.

Inflación al Productor: Desaceleración Generalizada

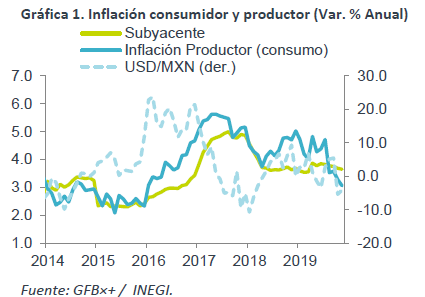

También se publicó el Índice Nacional de Precios al Productor (INPP), el cual se desaceleró de 0.62% a/a anterior a 0.15%, su crecimiento interanual más bajo desde junio de 2015, ante la debilidad en precios del petróleo, cobre y acero en meses previos. La inflación en la proveeduría de servicios (3.13%) bajó por cuarto mes; sin embargo, es mayor que el resto de las actividades, posiblemente por el incremento en costos laborales.

Por otro lado, el costo de producir bienes y servicios finales para el consumo interno se moderó a 3.06% a/a, mínimo en casi cuatro años, acotando el riesgo de un efecto traspaso del productor hacia al consumidor final.

Subyacente se encamina lentamente

Pese a hilar su quinto mes de desaceleración, la tasa anual del índice subyacente todavía exhibe cierta renuencia a bajar y divergencia al interior. Las mercancías tocaron su menor nivel en el año, ya que la estabilidad en el tipo de cambio y menores precios de bienes agropecuarios contribuyen al desempeño de los bienes no alimentarios y alimenticios, respectivamente. Por su parte, el rubro de servicios, sensible al alza en salarios, se aceleró en noviembre; aquellos distintos a educación y vivienda volvieron a registrar un crecimiento superior al 4.00% a/a.

Agropecuarios explican baja en no subyacente

El desempeño del subíndice respondió a la caída en frutas y verduras, mientras que energía se presionó ligeramente.

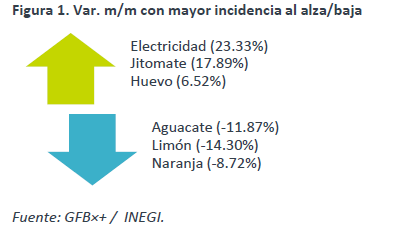

En noviembre finalizó el programa de tarifas de temporada cálida en 11 ciudades del país, lo que explica el incremento mensual en el precio de la electricidad (Ver Figura 1).

Reafirmamos pronóstico de baja en tasas para diciembre

Estimamos que la inflación general anual cierre el año alrededor del objetivo de Banco de México (3.00% +/- 1.00%), mientras que la subyacente seguiría encaminándose lentamente a la baja. Además, la desaceleración en la actividad acota el riesgo presiones interna en los precios, por el lado de la demanda agregada. Finalmente, la política monetaria en el resto del mundo ha tendido a relajarse; aunque no esperamos que, por el momento, la Fed anuncie nuevas bajas en la tasa de interés, existe un amplio diferencial contra la tasa objetivo en México, y Banco de México en recientes comunicados ha mostrado cierto “desligue” en relación a próximas decisiones de la Reserva Federal. Con lo anterior, prevemos que el banco central anuncie el próximo 19 de diciembre un ajuste a la baja de 25 pb. en la tasa objetivo.

Hacia adelante, esperamos que Banco de México siga acercándose hacia una postura menos restrictiva, en la medida en la que la inflación subyacente se siga moderando. Algunos riesgos que consideramos que podrían retrasar o limitar futuras bajas en las tasas de interés están relacionados a: los efectos de incrementos en los salarios por encima de su productividad; reversión en la baja de los precios de energéticos y bienes agropecuarios; y, choques al tipo de cambio, en un entorno de incertidumbre interna (e.g. calificación crediticia del soberano y Pemex) y externa (e.g. T-MEC, guerra comercial, Brexit).

Te recomendamos

ECONOTRIS: Se Anuncian Cambios a la Inflación MX

El INEGI anunció cambios metodológicos al Índice Nacional de Precios al Consumidor (inflación), mismos que entrarán en vigor el 23 de agosto de 2018.…

ECONOTRIS: EUA: Inflación Rompe Tendencia al Alza

NOTICIA: En EUA, la inflación general de julio se mantuvo sin cambios respecto al mes anterior. Ello en línea con lo estipulado por el consenso. Bajo…