Económico

Mercados en EEUU regresan a operaciones. Tras día feriado, el índice dólar se debilitó 0.2% esta mañana frente a algunas monedas de la canasta de divisas (libra esterlina +0.5%, yen japonés +0.1%), aunque emergentes encabezan las pérdidas (peso mexicano -0.3%, real brasileño -0.3%), así mismo, el precio del petróleo WTI baja 1.3% y cotiza en 57.8 dpb. Treasury baja 3.5 pbs (1.78%).

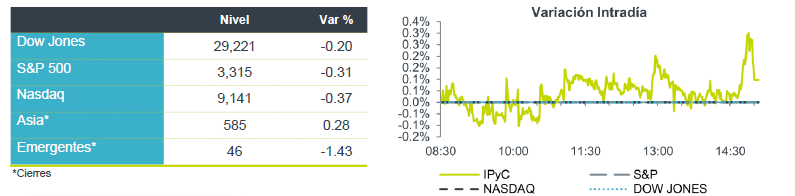

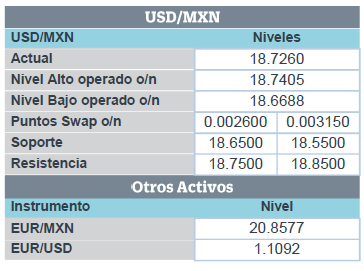

Desocupación en México despide 2019 a la baja. En diciembre, la tasa de desempleo bajó sorpresivamente a 3.13% (3.48% ant., 3.60% esp.), mientras que la tasa de informalidad se mantuvo estable en 56.1%. Una recuperación sostenida del mercado laboral, junto con el crecimiento en remesas, menores tasas de interés, y una inflación controlada, incidiría favorablemente en el consumo privado, principal motor de la actividad económica. El USDMXN sube 5 cts, y cotiza en $18.72.

EEUU y Francia pactan tregua arancelaria. Sin proporcionar más detalles, el Presidente de Francia, E. Macron, informó que sostuvo un diálogo con su par estadounidense para lograr un acuerdo sobre los impuestos a empresas de tecnología, con el cual se espera que ninguno de los dos países aumente estos aranceles durante 2020. El euro avanza 0.2% frente al dólar en la apertura.

Bursátil

Atención en China, Davos y juicio a Trump. Los futuros de los mercados estadounidenses se encuentran en terreno negativo ante el sentimiento de aversión al riesgo que se vive en Asia, por un misterioso coronavirus en China que ha matado a 6 personas y afectado a 224 personas. La situación remonta a los inversionistas a la epidemia de SARS que se vivió en 2003 y que restó al PIB un crecimiento de 0.8 puntos porcentuales. Las noticias señalan que el brote es controlable, pero la Organización Mundial se reunirá para saber si lo declara emergencia de salud. En la parte política, se espera el inicio del juicio político a Donald Trump en el Senado a las 13:00hrs, donde no se ve que sea destituido, pero podría generar ruido en los mercados. Por otra parte, la atención se centra en los discursos que se generen en Davos, Suiza. En la parte corporativa al cierre se esperan los reportes trimestrales de Netflix, IBM y United Airlines, mientras que Halliburton dio conocer resultados positivos.

Positivo

- HALLIBURTON: Reportó utilidades mejores a lo esperado gracias a que una mayor actividad de perforación de pozos en los mercados internacionales, lo que ayudó a contrarrestar un menor crecimiento en EEUU, donde además reconoció un cargo contable por USD$2,200 millones.

- HUGO BOSS: Reportó ventas mejores a lo esperado gracias al buen desempeño en sus tiendas renovadas y a las ventas online.

- ALPEK: Celebró el día de ayer una Asamblea General Ordinaria de Accionistas en la cual aprobó el pago de un dividendo en efectivo, por USD$0.0677 para cada acción en circulación, lo que totaliza USD$143.2 millones, representando un dividend yield de 5.85%, a pagarse el 29 de enero de 2020.

Neutral

- FIBRA MACQUARIE: Anunció una distribución de P$0.4550 por CFBI (dividend yield de 1.6% al cierre de ayer) que será pagado el viernes 24 de enero.

- UBER: Después de pasar por algunos problemas en la India, Uber decidió vender su negocio de UBER Eats en ese país a Zomato, por una participación del 9.99% de la misma.

Negativo

- UBS: Sus utilidades quedaron por debajo de sus objetivos para el año, la empresa se vio afectada por la salida de cliente en América Latina y EEUU.

Cambios

La misteriosa enfermedad respiratoria en China “Coronavirus”, que ya ha matado a seis personas, ha entrado en una nueva fase con la propagación de la enfermedad de persona a persona. El número de casos confirmados aumentó a 291, con el nuevo virus primo del síndrome respiratorio agudo severo, o SARS, que mató a casi 800 personas hace 17 años. Las autoridades del país dicen que el brote es controlable antes de la temporada de viajes de año nuevo, donde cientos de millones de personas hacen viajes para las vacaciones. Para los inversionistas, los recuerdos del impacto del brote de SARS son nervios crecientes, con mercados que se venden en Asia y Europa, donde los fabricantes de artículos de lujo en particular se vieron gravemente afectados.

El juicio político al presidente Donald Trump comenzará a las 12:00 p.m. hoy en Washington, con los demócratas acusándolo de «crímenes y delitos menores» en relación con la ayuda de Ucrania y bloqueando una investigación del Congreso. Si bien existe muy poco riesgo de que el Senado controlado por los republicanos vote para destituir a Trump de su cargo, es probable que el juicio en sí mismo inflame las divisiones durante este año electoral. Lo primero en el orden del día es que el Senado acuerde cómo procederá, con las reglas aprobadas por una mayoría en esa cámara.

Mientras tanto, Trump está en Suiza asistiendo al Foro Económico Mundial anual en Davos. Tuiteó en su camino a la reunión para decir que su objetivo es traer «Cientos de miles de millones de dólares» de regreso a EU, con un discurso que anuncia sus logros económicos nacionales. Este año, la reunión está dominada por el cambio climático, con la activista Greta Thunberg diciendo que «no se ha hecho prácticamente nada» para abordar el problema.

Los mercados mundiales se están moviendo a una posición de riesgo a medida que los inversionistas intentan fijar el precio de los riesgos del brote en China, aunque el USD se debilita frente a las principales monedas, se fortalece ante las emergentes ante un sentimiento de aversión al riesgo. El índice MSCI Asia Pacífico cayó un 1%, mientras que el índice Topix de Japón cerró un 0,5% más abajo. El índice compuesto de Shanghai de China finalizó la sesión con una caída del 1,4%. En Europa, el índice Stoxx 600 había perdido un 0,7% y todos los sectores cotizaban a la baja. Los futuros del S&P 500 también apuntaban a rojo en la apertura con el rendimiento del Tesoro a 10 años en 1.802%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…