Económico

Se modera aversión al riesgo. A medida que se disipa el temor por el coronavirus, se observa una menor demanda por activos seguros y un apetito ligeramente mayor por activos de mayor riesgo: el oro baja 0.5%, monedas duras se deprecian (yen japonés -0.1%, franco suizo -0.4%), y el rendimiento del treasury a 10 años sube 1.2 pts (1.62%); por otro lado, el precio del petróleo (WTI) detuvo su caída luego de cinco jornadas consecutivas y avanza 0.4% (53.3 dpb).

Mejoran ventas al exterior de México. En el último mes de 2019, las exportaciones rebotaron a 3.0% a/a, su mayor crecimiento desde julio, siguiendo una mejora en todos sus componentes, destacando el crecimiento de Petroleras (+4.3%) registraron su primer alza en 13 lecturas, y de Automotrices, que se expandieron 2.7%, luego de tres meses en contracción. Por otro lado, las importaciones moderaron su caída, aunque suman cinco meses en terreno negativo: al interior sobresalió el rebote de bienes de consumo no petrolero (+4.1%), el mayor en 13 meses, y la novena caída consecutiva en bienes de capital (-0.6%).

Canadá inicia debate sobre TMEC. El Parlamento Canadiense comenzó formalmente las discusiones sobre la ratificación del acuerdo. Esta mañana el USDMXN baja 10 cts y cotiza en $18.81; el peso mexicano se aprecia 0.5% frente al dólar, y es la moneda con el mejor desempeño al interior de la canasta de las principales divisas.

Bursátil

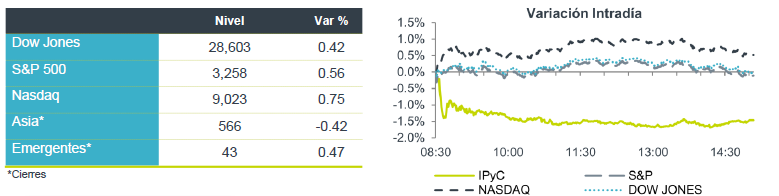

A la espera de Apple, inicia reunión de la Fed. Los futuros de los mercados accionarios operan al alza, los inversionista aprovechan los precios de algunas emisoras luego de la baja de ayer, en el ambiente hay cierta certidumbre respecto a las nuevas medidas que se han puesto en marcha para contener el coronavirus. No obstante la OMS confirmó la alerta sanitaria. Hoy inicia la reunión de política monetaria de la Fed, donde mañana el consenso de analistas espera que las tasas se mantengan sin cambio en 1.75%. En la parte económica, se publicaron los datos de bienes duraderos en EEUU a diciembre, mejor a lo esperado. En el ámbito político los mercados a la espera de la decisión del Senado respecto al juicio político del presidente Donald Trump, de solicitar testigos el juicio podría extenderse un par de semanas más. En la parte corporativa ya reportaron 15 emisoras del S&P dentro de las que destacan 3M, Pfizer, McCormick, al cierre otra cantidad similar presentarán sus cifras la atención estará en el reporte de Apple.

Positivo

- WHIRPOOL: Sus resultados fueron mejores a lo esperado y adicionalmente incrementó su guía para 2020, luego de que la empresa realizó incrementos en precios y un buen control de gastos.

- LOCKHEED MARTIN: Reportó utilidades mejores a lo esperado y su guía en ingresos para 2020 superó expectativas. La empresa comentó que sus entregas de jets F-35 incrementaron 47% en 2019.

Neutral

- MATTEL: Mudara a México y China la producción que realiza en Montreal de los juguetes armables Mega Blocks, como parte de sus iniciativas de búsqueda de rentabilidad en su cadena de producción.

- CREAL: Anunció la cancelación de 3 millones de acciones ordinarias equivalentes al 0.8% del capital social, las cuales habían sido adquiridas por la compañía a través de su fondo de recompra.

Negativo

- AMÉRICA MÓVIL: Informó que su subsidiaria Teléfonos del Noroeste, S.A de C.V fue notificada de una multa emitida por el IFT por un monto de MXN$1,311.8 por el incumplimiento a la disponibilidad de información de cierta infraestructura pasiva.

- PFIZER: Reportó resultados por debajo de lo estimado luego de que las ventas de su medicamento para el cáncer fueron menores a lo previsto.

Cambios

En el último movimiento para detener la propagación del coronavirus, China ha anunciado que detendrá a los viajeros individuales a Hong Kong y cerrará algunos puntos de control fronterizos. La medida se produce cuando el número de muertos por la enfermedad sube a 106, con 4.515 casos confirmados en China. El principal regulador de valores del país pidió a los inversionistas que evalúen el impacto del brote «racional y objetivamente» antes de la reapertura de los mercados allí el lunes. Los inversionistas podrían argumentar que ya están siendo racionales, ya que eliminan $ 46 mil millones del valor de los fabricantes de artículos de lujo europeos, un sector que se espera sea uno de los más afectados por la desaceleración de las ventas minoristas chinas en el que generalmente es el período de compras más importante.

Una empresa que vigilará muy de cerca los desarrollos en China es Apple, con su cadena de suministro concentrada en el país. La compañía ha estado aumentando la producción para satisfacer la demanda de iPhone más alta de lo esperado, con informes que dicen que ya ha pedido a los proveedores que aumenten la producción en un 10% en el primer semestre de este año. Todo esto significa que los inversionistas, que fueron optimistas antes del informe de ganancias de hoy, estarán interesados en escuchar cualquier orientación sobre cómo la compañía ve que el brote perjudica la producción.

Los abogados del presidente Donald Trump concluirán su defensa en el juicio político del Senado hoy. El líder de la mayoría en el Senado, Mitch McConnell, intentará mantener su mayoría republicana en los próximos días para permitir una votación final, que seguramente resultará en la absolución de Trump, el viernes. Sin embargo, las revelaciones en un borrador de un libro del ex asesor de seguridad nacional John Bolton han reforzado el caso para llamar a más testigos, según algunos senadores republicanos. Si se llama a nuevos testigos, el juicio podría continuar más allá del discurso del 4 de febrero sobre el estado de la Unión, incluso si el resultado sigue siendo casi seguro.

Cuando los mercados empezaba a relajarse respecto de la propagación del coronavirus, la imposición de más restricciones de viaje en China regresan los temores y los mercados globales vuelven al rojo con las principales divisas presionándose frente al USD, por el contrario las emergentes con el MXN como la mejor, resisten e incluso se fortalecen ante las estimaciones del impacto en la economía China de las restricciones tomadas. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,8%, mientras que el índice Topix de Japón cerró un 0,6% más bajo. En Europa, el índice Stoxx 600 perdió las ganancias del inicio de la sesión para negociar sin cambios. Los futuros del S&P 500 apuntaban a una pequeña recuperación en la apertura, el rendimiento de los bonos del Tesoro a 10 años continuó su caída al 1.591%.

La balanza comercial en México registró un gran superávit de USD $ 3.070mln en diciembre, significativamente mejor que las expectativas de consenso de USD $ 2.500mln y también visiblemente mejor que el déficit de USD $ 1.860mln registrado hace un año. Las exportaciones de manufacturas blandas y otra disminución mensual de las importaciones de bienes intermedios de capital y no petroleros apuntan a una actividad débil a corto plazo y al gasto de inversión. La mejora significativa de la balanza comercial (de -1.1% del PIB en 2018 a + 0.5% del PIB en 2019) y el sólido crecimiento de las remesas de los trabajadores probablemente llevaron a la cuenta corriente a un saldo amplio en 2019 (en lugar de – 1,8% del PIB en 2018).

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…