Económico

Combate al virus reduce aversión al riesgo. El anuncio de progresos en el tratamiento contra el coronavirus y la expectativa de que el Presidente D. Trump no sea hallado culpable en el juicio político soportan el desempeño de activos de riesgo, como el petróleo (2.7%, WTI) y el cobre (1.4%), así como el desempeño de divisas emergentes contra el dólar (rand sudafricano +0.6%, real brasileño +0.5%).

Empleo privado sorprende al alza (291 mil vs. 157 mil esperado, 199 mil previo). En enero, el aumento de la nómina privada fue el mayor desde junio de 2015. Ante las implicaciones que podría tener la resiliencia del mercado laboral sobre el crecimiento e inflación, el índice dólar avanza 0.2% y el rendimiento del treasury a 10 años sube 4.8 pb., también por un entorno de menor aversión al riesgo.

Ventas al menudeo en Europa se desaceleran. El EURUSD retrocede 0.3% tras conocerse datos por debajo de lo esperado de ventas al menudeo (1.3% a/a vs. 2.3% esperado y previo), siguiendo también el desempeño de otras monedas duras y activos seguros.

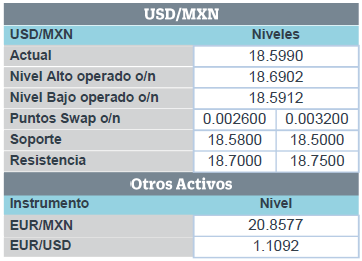

Calificadoras MX. Moody’s rebajó la perspectiva de crecimiento del PIB 2020 de 1.3% a 1.0% a/a y alerta sobre el efecto negativo del bajo crecimiento sobre el perfil crediticio del país; analistas de Fitch comentan que las estimaciones de crecimiento y producción de petróleo de la SHCP s on “poco realistas” y que se podría revisar la calificación en primavera, cuando se cuente con información de actividad económica y del presupuesto 2021. Pese a ello, pero en línea con el comportamiento de divisas emergentes, el USDMXN desciende por tercer día y se cotiza en $18.59 (-8 cts.).

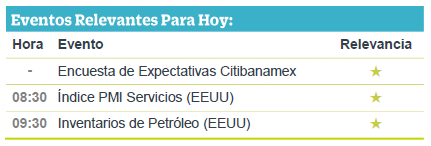

Mejoran señal manufactura MX; mantendría fragilidad. El PMI y el IMEF de manufactura se aceleraron en enero, posiblemente apoyados por la certeza comercial que brinda la ratificación del T-MEC; sin embargo, ambos indicadores se mantuvieron debajo de los 50 pts., señalando riesgo de que se mantenga la fragilidad en dicha industria.

Bursátil

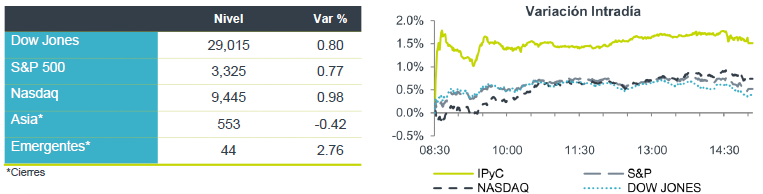

Datos económicos mejor a lo esperado. Los futuros de los mercados accionarios se encuentran en terreno positivo, después de la publicación de datos económicos mejores a lo esperado, como el ADP, que reportó 291 mil plazas desde las 157 mil esperadas. Los inversionistas asimilan la información económica en un entorno de mayor tranquilidad en el tema sanitario, ya que hay noticias favorables respecto al desarrollo de una vacuna para el coronavirus y se observa un mayor control sobre la propagación de la misma. Para el resto del día, la atención estará en la publicación del dato de gerentes de compra y el ISM no manufacturero. En la parte corporativa ya reportaron General Motors, Glaxo SmithKline y Merck, al cierre esperamos a Qualcom y Fox.

En Europa los mercados están al alza, los inversionistas continúan atentos al proceso de salida del Brexit, y esperan noticias sobre la futura relación que incluye acuerdos comerciales, políticos y sociales.

Positivo

- CHIPOTLE: Reportó utilidades trimestrales mejores a lo esperado, gracias al buen desempeño en ventas mismas tiendas.

- DISNEY: Registró utilidades mejores a lo esperado, ante al buen desempeño de los parques temáticos y el estreno de la película “Frozen 2”. Asimismo, el número de suscriptores al servicio de streaming superó expectativas, ubicándose en 26 millones de usuarios.

- GM: La empresa tuvo una utilidad por acción ajustada de USD$0.05, cifra superior al estimado.

Negativo

- BACHOCO: Reportó por debajo de nuestras expectativas y las del consenso, con retrocesos de 1.8% a/a en ingresos, 30.0% a/a a nivel de EBITDA y de 78.2% a/a a nivel neto

- FORD: Su guía de utilidad para 2020 quedó por debajo de expectativas. Adicionalmente, en el 4T19 las utilidades quedaron por debajo de lo esperado, antes mayores costos por mano de obra y garantías.

- MERCK: Sus ingresos trimestrales quedaron por debajo de lo esperado. Asimismo, la farmacéutica anunció que escindirá su negocio enfocado a la salud femenina para enfocarse en oncología, vacunas, hospitales y animales.

- SNAP: Registró ingresos por debajo de lo esperado por el mercado. Adicionalmente, el ingreso por usuario también quedó por debajo de las expectativas.

Cambios

El número de casos confirmados y muertes por el brote de coronavirus continúa aumentando, y los gobiernos anuncian nuevas medidas para combatir la propagación. El líder de Hong Kong dijo que la ciudad pondrá en cuarentena a las personas que lleguen desde China continental, y dijo que «los próximos 14 días son críticos». Los expertos en los Estados Unidos ahora ven pocas esperanzas de que el avance pueda estar contenido en gran medida dentro de China, y aconsejan que los gobiernos planifiquen lo peor. El daño económico es cada vez mayor, con cientos de cadenas de suministro mundiales cortadas debido a las vacaciones extendidas en China.

El discurso anual al Estado de la Unión del presidente Donald Trump no mencionó la saga de juicio político que se espera que concluya con su absolución en el Senado hoy. Pasó gran parte de tiempo describiendo ganancias económicas bajo su liderazgo previo a su campaña de reelección. La animosidad entre republicanos y demócratas se exhibió por completo, con Trump negándose a estrechar la mano de la presidenta de la Cámara de Representantes, Nancy Pelosi, antes del discurso, mientras ella rompía una copia del texto del discurso cuando terminó de hablar. Independientemente del espectáculo partidista, ya ha sido una buena semana para el presidente, con noticias de su mayor índice de aprobación desde que asumió el cargo, según una encuesta de Gallup.

Funcionarios de la OPEP y sus aliados se reunieron para un segundo día de conversaciones en Viena con más discusiones técnicas sobre si aumentar los recortes de producción para contrarrestar la caída de la demanda mundial de crudo debido al coronavirus. Las estimaciones sobre el impacto a largo plazo en la demanda siguen siendo altamente inciertas, y la resistencia rusa a nuevas reducciones significa que un acuerdo significativo puede ser difícil de alcanzar. Esta mañana, en el mercado, un barril de West Texas Intermediate se cotizaba a $ 50.72.

El MXN continua fortaleciéndose poco a poco al terminar la sesión de ayer en 18.70 e iniciar operaciones hoy cerca de 18.60, la renta variable mundial sigue centrada en los acontecimientos en China donde una cadena de TV China, anuncia que el equipo de investigación de la Universidad Zhejiang ha encontrado una droga efectiva para tratar a las personas con el coronavirus. Durante la noche, el índice MSCI Asia Pacífico subió un 0,7%, mientras que el índice Topix de Japón cerró un 1% arriba. En Europa, el índice Stoxx 600 había ganado 1.1% con el indicador regional ayudado por lecturas finales de PMI más fuertes de lo esperado para enero. Los futuros del S&P 500 apuntaban a otro fuerte comienzo de operaciones con el rendimiento del Tesoro a 10 años en 1.637%.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…