Resultados 4T19

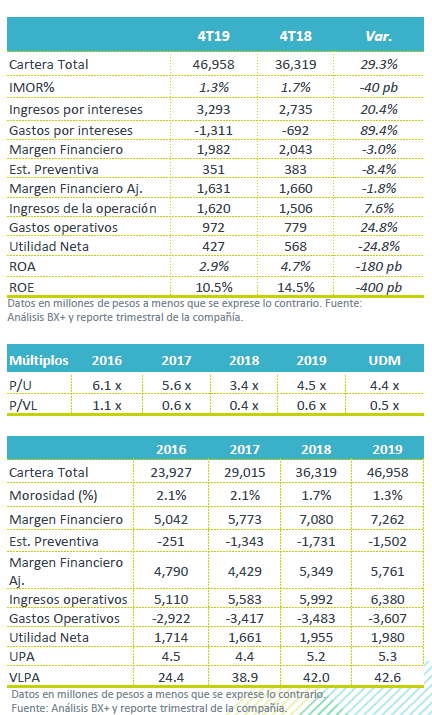

Buen crecimiento en cartera, caída en utilidad – La cartera de crédito siguió registrando un ritmo crecimiento alto; sin embargo, la utilidad neta vio una caída de 24.8% a/a afectada principalmente por el aumento en costo de fondeo, y el repunte en gastos de operación.

Presión en margen financiero – El margen financiero vio una disminución de 3.0% a/a. Los ingresos por intereses crecieron 20.4% a/a, aunque lo anterior se vio contrarrestado por el incremento de 89.4% a/a en gastos por intereses debido al mayor costo de fondeo, el cual se ubicó en 13.3% desde 12.5% en 4T18.

Caída en utilidad – La utilidad neta disminuyó 24.8% a/a, afectada por el mayor costo de fondeo y el crecimiento de 24.8% en gastos operativos. Los indicadores rentabilidad siguieron disminuyendo por los factores mencionados, y el mayor peso en el portafolio de créditos menos rentables.

Ritmo acelerado de crecimiento – La cartera de crédito total incrementó 29.3% a/a, destacando el aumento de más de 100% a/a en créditos a Pymes en México, los cuales ya participan con un 15.8% del total de la cartera. También destacó el aumento en crédito para autos usados en México y EEUU de 52.7% a/a y 95.5% a/a, respectivamente. En nóminas, el principal producto de la empresa, el crecimiento fue de 13.8% a/a.

Disminuye cartera vencida – La cartera vencida al 4T19 fue 1.4%, cifra menor en 30 pb respecto al 1.7% registrado el año anterior. La principal reducción en cartera vencida se observó en Instacredit (Centroamérica).

Margen financiero, afectado por cambio en mezcla y costo de fondeo – El margen financiero disminuyó 3.0% a/a, variación explicada por un incremento de 20.4% a/a en ingresos por intereses que se vio contrarrestado por el aumento en gastos por intereses de 89.4% a/a. En la parte de ingresos por intereses, el crecimiento en productos menos rentables, como, Pymes y autos usados, afecta la rentabilidad mientras que del lado de los gastos, el mayor volumen de deuda y la tasa de fondeo más alta (13.3% 4T19 vs 12.0% en 4T18) explican el aumento. CREAL señaló que el costo de fondeo se vio afectado por un efecto no recurrente derivado la prima pagada por la oferta pública de adquisición de las Notas Senior 2023. Si excluimos lo anterior, el costo de fondeo se ubicaría en 12.3%.

Disminución en rentabilidad – La utilidad neta disminuyó un 24.8% a/a, mientras que los indicadores de rentabilidad, ROE, ROA y MIN continuaron viendo contracciones, principalmente por las presiones en margen explicadas por el cambio en mezcla del portafolio y el mayor costo de fondeo.

Te recomendamos

TRIMESTRAL – Lab 4T19

Estimados 4T19 Trimestre Débil – Estimamos un reporte débil con un avance en ingresos de 4.3% a/a, y de 3.5% a/a en EBITDA, con una contracción de…

TRIMESTRAL – Alpek 4T19

Resultados 4T19 Presión en Resultados – Alpek registró una caída en Ventas de 22.0% a/a; misma tendencia para sus resultados operativo y neto, donde…