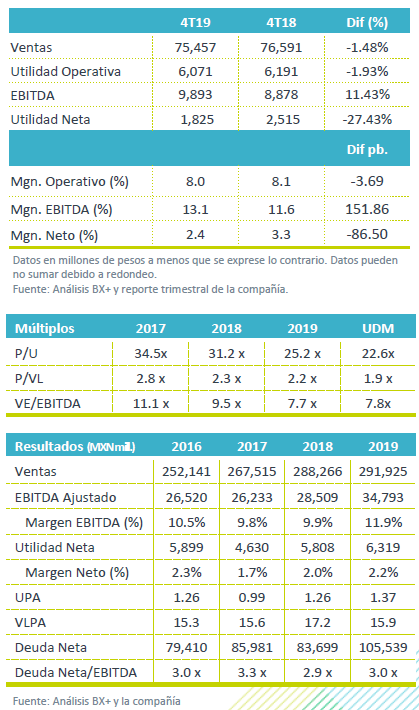

Resultados 4T19

Por debajo de lo esperado – Grupo Bimbo presentó resultados mixtos, con un avance en el EBITDA de 11.43% a/a, pero con una disminución del 1.48% a/a en Ingresos, del 1.93% a/a en la Utilidad Operativa y del 27.43% a/a en la Utilidad Neta.

Ingresos – Los ingresos totalizaron P$75,457 mn, con un retroceso de 1.48% a/a, afectados por el desempeño negativo de las ventas de Norteamérica que retrocedió 3.4% a/a, Latinoamérica con una disminución de 10.8% a/a y Europa, Asia y África que cayeron 0.8% a/a, que no pudo ser compensado por el avance de 3.6% a/a que se reportó en México.

Presionan otros gastos utilidad de operación – Como resultado del incremento en otros gastos, la utilidad de operación retrocedió 1.93% a/a. Estos gastos se derivan de inversiones en Norteamérica, la optimización del portafolio de EEUU (P$1,097 mn) y el gasto por deterioro en Argentina y Brasil. El EBITDA reportó un avance de 11.43% a/a con una mejora en rentabilidad de 151.86 pb, derivado de la implementación de la NIIF16.

Utilidad Neta – La utilidad neta retrocedió 27.43%a/a, por el incremento en el costo de financiamiento.

En Norteamérica (49% de las ventas totales) – Las ventas retrocedieron 3.4% vs 3.0% de nuestros estimados, los resultados fueron afectados por el desempeño del tipo de cambio que en el trimestre se depreció 2.7% a/a. No obstante, en moneda local se observó un mejor desempeño ante el avance de sus marcas estratégicas. En la parte operativa, la región presentó una contracción en el margen bruto de 70 pb y un retroceso de 100 pb en el margen EBITDA como resultado de una mayor inflación en materias primas, gastos de distribución e inversiones en la reestructura relacionada con la optimización de rutas y el cierre de una planta en EEUU.

En México (33% de las ventas) – Las ventas crecieron 3.6% por debajo del 5.0% de nuestros estimados, mostrando una recuperación en el volumen. La empresa sigue reportando que el mercado resintió un entorno de consumo débil principalmente en las categorías de pan dulce y botanas. A nivel operativo, México presentó una contracción en margen bruto de 70 pb como resultado de mayores costos de materia prima, mismos que fueron compensados con menores gastos que derivaron en un avance de 8.4% a/a en el EBITDA y de 90 pb en el margen EBITDA.

Latinoamérica (9% de las ventas) – Los ingresos de la región retrocedieron 10.8% a/a ante la debilidad económica de Argentina y Brasil y la depreciación del tipo de cambio. El margen EBITDA reportó una contracción de 290 pb, por los mayores gastos extraordinarios en Brasil.

Europa, Asia, África (9% de las ventas) – Los resultados fueron menores a nuestros estimados con un retroceso de 0.8 a/a, vs 10% de nuestros estimados, como resultado de la presión del tipo de cambio, no obstante, las ventas en moneda local avanzaron 2.0%. Este mercado presentó un avance de 470 pb en el margen EBITDA, derivado de mayores sinergias por la adquisición de Donuts Iberia, menores gastos de integración y un fuerte desempeño del negocio de Bimbo ISR.

Utilidad Neta por debajo de lo esperado – La utilidad neta retrocedió 27.43% con una caída en el margen neto de 90 pb, como resultado de mayores gastos financieros que no lograron ser compensados con una menor tasa impositiva.

Reduce apalancamiento – El nivel de apalancamiento se situó en una razón de deuda neta a EBITDA ajustado de 2.4x desde 2.6x al cierre de 2018. Se mantiene un nivel de costo promedio de deuda de 6.1%, con un vencimiento de 13.3 años.

Firma asociación Estratégica en Kazajistán – Bimbo firmó un convenio de Asociación Estratégica con Food Town el proveedor de bollos y franquiciatario de Mc Donalds en Kazajistán. Bimbo tendrá el 51% de participación.

Perspectiva Neutral – El desempeño operativo de la compañía se situó por debajo de nuestras expectativas y las del mercado. Estaremos pendientes de los comentarios que realice la empresa en su conferencia con analistas respecto al desempeño de sus operaciones.

Te recomendamos

TRIMESTRAL – GCC 4T19

Resultados 4T19 Resultados Positivos – A pesar de un entorno desafiante, la empresa obtuvo mejores resultados en Utilidad de Operación y EBITDA a los…

TRIMESTRAL – Lab 4T19

Estimados 4T19 Trimestre Débil – Estimamos un reporte débil con un avance en ingresos de 4.3% a/a, y de 3.5% a/a en EBITDA, con una contracción de…