Resultados 4T19

Resultados Positivos – A pesar de un entorno desafiante, la empresa obtuvo mejores resultados en Utilidad de Operación y EBITDA a los esperados por el consenso, esto gracias a un aumento en volúmenes, así como por una mejora en el clima de EEUU.

Record en volúmenes – Lo que más contribuyó a los resultados positivos fueron los volúmenes de cemento en EEUU los cuales aumentaron 12.3% a/a representando un cuarto trimestre récord para la empresa. Sin embargo no hay que dejar atrás que el volumen de concreto también aumentó 11.3% a/a en EEUU y 4.7% a/a en México

Reduce Apalancamiento – Al cierre del trimestre el apalancamiento neto disminuyó a 1.1x en diciembre de 1.5x en septiembre del 2019.

Perspectiva 2020 – La compañía estima volúmenes de cemento y concreto similares a los del año previo, así como un mejor escenario de precios en EEUU, sin embargo anunció un crecimiento en EBITDA esperado menor al del 2019.

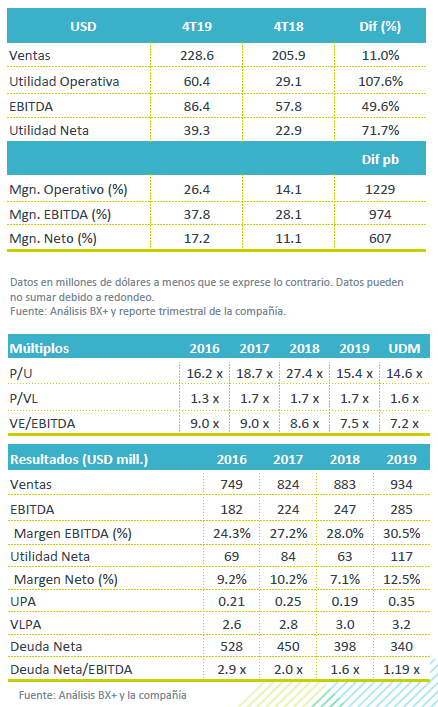

Incremento en ventas – Las ventas netas consolidadas aumentaron +11.0% a/a, resultado de mayor volumen de cemento y concreto en EEUU y mayor volumen de concreto en México, así como por un mejor escenario de precios en ambos países.

EEUU – Las ventas aumentaron +13.2% a/a (72% de las Ventas consolidadas), derivado del incremento en volúmenes de cemento del 12.3% a/a y de un 11.3% a/a de concreto; originados por una fuerte demanda, mejores condiciones de clima. Adicionalmente se tuvo un aumento en precios de 2.9% a/a y 4.8% a/a, respectivamente. El incremento en volúmenes se debe a la fuerte demanda relacionada con el retraso en el inicio de la temporada de construcción y un buen clima durante el trimestre.

Resultados en México – Las ventas aumentaron 5.6% a/a gracias a un incremento de 4.7% en el volumen de ventas de concreto, así como incrementos en precios de 2.8% y 2.3% en cemento y concreto respectivamente, así mismo le favorecido la apreciación del peso, lo que fue parcialmente compensado por una disminución del 1% en los volúmenes de cemento.

Mejora Flujo de Operación – El EBITDA aumentó 49.6% a/a, gracias a un incremento en Utilidad de Operación antes de otros gastos de 107.6% a/a derivado de mejores volúmenes y precios, así como por una disminución en los costo de ventas los cuales pasaron de 76.8% a 65.6% sobre las ventas netas. Durante el 4T19 EEUU representó el 68% del total mientras que México generó el 32%.

Menores Gatos Financieros – Este rubro decreció -24.4% a/a debido a menores tasa de interés de la porción variable.

Apalancamiento – El apalancamiento neto al cierre del 4T19 fue de 1.1x en comparación con el 1.5x al cierre de diciembre del 2018.

Te recomendamos

TRIMESTRAL – GAP 4T19

Consolidación de Kingston – Durante el 4T19 los números de GAP reflejaron la adquisición del aeropuerto de Kingston, Jamaica, con lo que el tráfico…

TRIMESTRAL – Lab 4T19

Estimados 4T19 Trimestre Débil – Estimamos un reporte débil con un avance en ingresos de 4.3% a/a, y de 3.5% a/a en EBITDA, con una contracción de…