Resultados 4T19

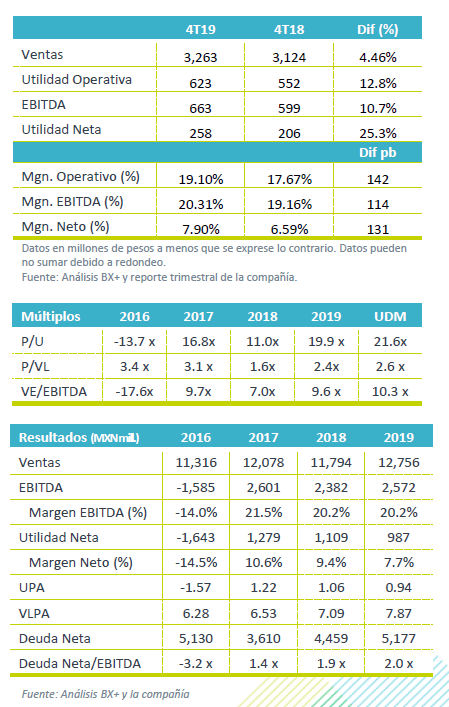

Reporte mejor a lo esperado – Lab reportó cifras positivas para el 4T19 positivas superando nuestros estimados y los del mercado a nivel operativo. Los ingresos sumaron PS$3,253 mn con un avance de 4.4% a/a y el EBITDA avanzó 10.7% a/a con un avance de 114 pb en margen.

Buen desempeño en ventas – Durante el 4T19, los ingresos fueron impulsados por el crecimiento de 11.6% a/a en la división de México y de 1.8% a/a en América Latina, lo que compensó el retroceso de 8.0% a/a de las operaciones en EEUU, afectadas por tipo de cambio y menores ventas.

Avance en rentabilidad – El margen bruto presentó un retroceso de 120 pb, al pasar de 64.3% a 63.1%, derivado de una mezcla de ventas con productos que tienen mayor costo, mientras que los gastos reportaron una disminución de 430 pb a 44.0% desde el 48.3%, como resultado de un mayor control de gastos. Derivado de lo anterior el EBITDA avanzó 10.7% a/a, con una mejora en margen de 114 pb.

Utilidad Neta– El avance a nivel neto se atribuye a un menor gasto financiero y una menor tasa de impuestos.

Desempeño por mercados.

México – Las ventas durante el 4T19 incrementaron 11.6% a/a como resultado de las iniciativas que realizó la compañía en el punto de venta, y el incremento en clientes; a lo que se suma la reconfiguración del portafolio de productos e iniciativas en mercadotecnia.

A nivel operativo, el EBITDA creció 19.8% a/a con un avance en margen de 515 pb, como resultado de mayores eficiencias a nivel operativo, que compensaron los gastos relacionados con el proceso de apertura de la nueva planta de manufactura.

EEUU – Los ingresos en EEUU presentaron un retroceso de 8.0% a/a como resultado de menores ventas, y de la depreciación de dólar en el trimestre. Las ventas cayeron reflejando las iniciativas de la empresa por la reconfiguración del portafolio, y el menor desempeño en las cadenas de farmacias, como resultado de la baja en tráfico ante el uso de nuevos canales de medios digitales.

A nivel operativo, el EBITDA presentó un retroceso en el margen de 990 pb, debido a la caída en ingresos, los gastos relacionados con nuevos lanzamientos, las inversiones en mercadotecnia y la adquisición de bases de datos para operar plataformas digitales.

América Latina – A pesar del difícil entorno macroeconómico en los mercados en los que opera y la depreciación de las monedas, la región presentó un avance de 1.8% a/a, en moneda local. La estrategia de crecimiento con nuevos canales de comercialización y mayor visibilidad en el punto de venta en Argentina y otros mercados, ayudaron a compensar los bajos resultados que observaron los mercados de Chile, Colombia y Bolivia

A nivel operativo, el margen EBITDA presentó un avance de 140 pb, impulsado por el crecimiento en los productos de mejor rentabilidad.

Perspectiva Neutral – Si bien las cifras reportadas fueron por arriba de lo estimado por el mercado a nivel operativo, nuestra perspectiva es de cautela, dado el avance que ha presentado el precio de la acción en el año y por el desempeño observado en EEUU, derivado del cambio en los patrones de compra del consumidor.

Para las operaciones en México nuestra visión es positiva, dado la estrategia que ha venido implementado la compañía en la optimización del portafolio y las estrategias implementadas en la parte de mercadotecnia. Así mismo estimamos un mejor desempeño en ventas con la puesta en marcha de la nueva planta de manufactura, misma que iniciará operaciones en el primer trimestre de 2020.

Para Latinoamérica la visión es de cautela dado el desempeño que reportó en el trimestre, con caída en volumen en algunas regiones e inestabilidad política en la región de América Latina.

Te recomendamos

TRIMESTRAL – Lab 4T19

Estimados 4T19 Trimestre Débil – Estimamos un reporte débil con un avance en ingresos de 4.3% a/a, y de 3.5% a/a en EBITDA, con una contracción de…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…