Económico

Virus, Brexit acentúan aversión al riesgo. Aumento en casos fuera de China (Brasil, EEUU) y amenazas del Reino Unido de abandonar negociaciones con la Unión Europea impulsan la demanda por activos de refugio. El oro sube 0.6% (máximo desde 2013); baja el rendimiento de bonos soberanos a 10 años en países desarrollados (EEUU -6.0 pb., Alemania -3.6 pb.); divisas duras (yen japonés +0.6%, franco suizo +0.8%) avanzan frente al dólar. Por el contrario, el crudo retrocede hasta 47.3 dpb (WTI, mínimo desde diciembre 2018) y divisas emergentes se deprecian contra el dólar.

Revisión PIB 4T19 EEUU sin cambios; industria con buen inicio de año. La segunda lectura del PIB en el último trimestre del año se mantuvo sin cambios (2.1% t/t anualizada), pese al menor dinamismo a lo plasmado originalmente en el consumo privado (1.7% vs. 1.8%); por otro lado, las órdenes de bienes de capital (aproximado inversión industrial), exhibieron en enero su mayor alza mensual en un año (+1.1% vs. 0.0% esperado), posiblemente ante la tregua comercial EEUU-CHI; sin embargo, el avance podría revertirse en febrero ante el brote del coronavirus. Pese al dato, el índice dólar extendió su baja (-0.4%), al igual que el rendimiento del treasury a 10 años, el cual se encuentra en mínimos históricos (1.28%).

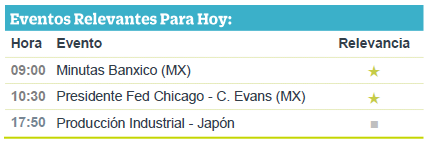

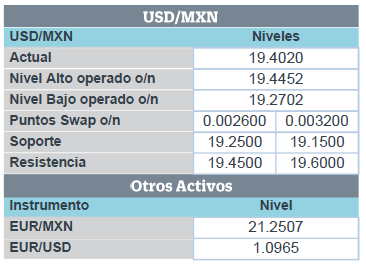

Reporte Banxico: menos crecimiento, más inflación. Ajustó su estimado del PIB’20, de 1.3% a 1.0% a/a real; para la inflación promedio al 4T20, de 3.0% a 3.2% a/a. Considera que el balance de riesgos para los precios es incierto; preocupa la renuencia a bajar del índice subyacente. Hoy se revelan las minutas de la última reunión, en la que se bajó la tasa objetivo en 25 pb. de forma unánime; esperamos con alta probabilidad un recorte de 25 pb. en la tasa objetivo en marzo. El USDMXN se presiona 10 cts. y se ubica en $19.38, sexta alza al hilo; el rendimiento del bono a 10 años sube a 6.52% (+0.5 pb.); ambos responden a un entorno global de cautela.

Bursátil

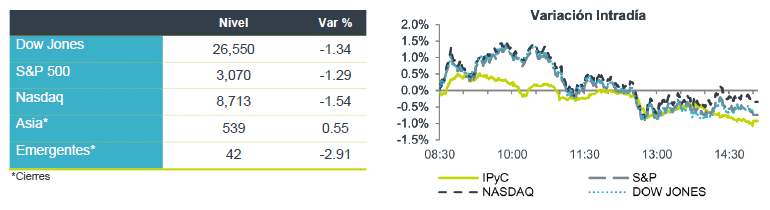

Corporativos alertan sobre menores utilidades. Los futuros de los mercados estadounidenses presentan caídas ante los anuncios de algunos corporativos que señalan que no podrá cumplir con su guía de este año, a la lista se suman HP, AB InBev, Microsoft y Aston Martin Lagonda Global. El sentimiento de aversión por el coronavirus se sigue incrementando ante la aparición de nuevos casos, en está ocasión el brote en una ciudad de EEUU alertó sobre un nuevo punto de propagación de procedencia desconocida. El mandatario de EEUU señaló que va a gastar lo que sea apropiado para lidiar con el virus. Hong Kong y Malasia ya han anunciado un aumento en el gasto para impulsar sus economías. En la parte económica se publicó la revisión del PIB de EEUU en 2.1% a/a, sin cambios. En la parte corporativa ya ha reportado el 90% de la muestra del S&P, hoy se esperan 18 emisoras, Beyond Meat, JC Penny y Sempra. En México, atención en las minutas de Banxico y reporte trimestral de Pemex, Cuervo, GCC, Femsa y Peñoles, hoy es el último día de reportes, en México.

Positivo

- GENOMMA LAB: Reportó mejor a lo esperado a nivel operativo, los ingresos incrementaron 4.5% a/a y en EBITDA avanzó 10.7% a/a, impulsados por el crecimiento en la división México y América Latina.

- FIBRA UNO: Los ingresos totales incrementaron 12.8% a/a, gracias a la adquisición del portafolio industrial Titán, con lo anterior el área bruta rentable se incrementó 17.6% a/a; sin embargo, hubo una ligera disminución en ocupación.

- BEST BUY: Reportó ganancias trimestrales de USD$2.90 por acción, superando las expectativas de mercado.

Neutral

- GRUMA: Presentó cifras positivas en línea con las estimaciones del mercado, con un avance de 1.9% a/a en Ingresos, 8.5% a/a en EBITDA y 11.8% a/a a nivel neto, derivado de un impulso por el avance de las operaciones de Europa y en EEUU.

- GENTERA: La cartera de crédito total aumentó 16.7% a/a, mientras que la utilidad neta incrementó 13.4% a/a, cabe mencionar que se reconoció un efecto de P$54 millones derivado de la venta de Intermex.

Negativo

- KOF: Reportó cifras negativas a nivel operativo y neto por debajo de los estimados del mercado, los ingresos crecieron 3.1% a/a y el EBITDA retrocedió 13.1% a/a.

Cambios

La propagación global del coronavirus está empujando a los gobiernos a tomar más medidas para reducir el riesgo, con el aumento de las restricciones de viaje, el cierre de escuelas y los eventos cancelados que se convierten en un fenómeno mundial. En EU, se identificó el primer caso en el que la persona con el virus no tiene vínculos conocidos con un brote existente, una señal preocupante de que la infección ya está circulando a pesar de las garantías del presidente Trump. La lista de compañías que recortan sus pronósticos también continúa creciendo con Anheuser-Busch InBev, Aston Martin y Microsoft entre los últimos nombres para citar el brote.

Las apuestas sobre la flexibilización del banco central este año están aumentando rápidamente, y los inversores ahora valoran una probabilidad del 90% de un recorte de la Reserva Federal en abril. Los datos de intercambio muestran que también se esperan reducciones de tasas en casi todos los bancos centrales importantes para fines de 2020. En el aspecto fiscal, Hong Kong y Malasia ya han anunciado un aumento en el gasto para impulsar sus economías. El ministro de Finanzas alemán, Olaf Scholz, está considerando suspender temporalmente el freno de la deuda del país para permitir más préstamos. Trump ha pedido al Congreso $ 2.5 mil millones para ayudar a combatir el brote, pero aún no ha sugerido un estímulo fiscal importante.

El primer ministro británico, Boris Johnson, dijo a la Unión Europea que finalizará las negociaciones en junio si no está claro para entonces que va a lograr un acuerdo de libre comercio al estilo de Canadá con el bloque. La libra, que había subido más temprano en la sesión, cayó frente al dólar después de que el gobierno publicara su mandato de negociación. El mandato de la UE, publicado el martes, sugiere que también tomará una línea dura cuando las negociaciones sobre la futura relación entre las dos partes comiencen la próxima semana.

Las acciones mundiales continúan bajando a medida que los inversionistas temen por la propagación en aumento del coronavirus. Los índices en Asia fueron más bajos con el Topix de Japón cerrando abajo un 2.4% a medida que el fortalecimiento del yen aumentó aún más la presión sobre los exportadores. En Europa, otro día en rojo para el índice Stoxx 600 está acercando ese indicador a los niveles de corrección. Una encuesta de compañías europeas en China mostró que cada uno de los 577 encuestados dijo que esperaba ser afectado por el brote. Los futuros del S&P 500 apuntaban a otro día de pérdidas para las acciones estadounidenses y el rendimiento del Tesoro a 10 años se cotizaba por debajo del 1,3%. Las monedas emergentes y en especial latam y el MXN bajo presión por el caso positivo de coronavirus en Brasil donde la bolsa cae 7%. EL MXN alcanza a operar hasta 19.4350 en la madrugada para iniciar sesión en 19.36.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…