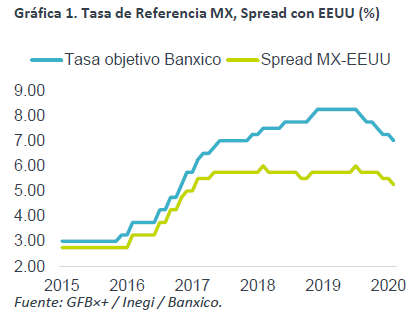

- Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 13 de febrero y donde se decidió, de forma unánime, bajar la tasa objetivo a 7.00%.

- Relevante: Se optó por un recorte de 25 pb. en la tasa objetivo, considerando el nivel de la inflación general, mayores condiciones de holgura en México y reducción en las curvas de rendimiento internas y externas. Respecto al balance de riesgos para la inflación y futuras decisiones de política monetaria, no hay homogeneidad, aunque la mayoría mantiene una postura prudente.

- Implicación: Pese a presionarse ligeramente, prevemos que la inflación se mantenga dentro del rango de tolerancia de Banxico, dando pie a otro recorte de 25 pb. en la tasa objetivo en marzo. Posteriormente, ante la resistencia a bajar del índice subyacente y un contexto de incertidumbre, el Instituto asumiría una postura más paciente.

Ven modesta recuperación económica

La mayoría de la Junta de Gobierno coincide en que la actividad mejoraría en 2020, pero menos a lo previsto. Ayudará la ratificación del T-MEC, inversiones en el sector energético, disipación de choques en la industria manufacturera y mejor aplicación del gasto público. Sin embargo, mantienen un balance de riesgos negativo.

Inflación: preocupa efecto de salarios

Algunos miembros expresaron preocupación sobre el efecto del alza en salarios sobre la inflación. Señalan que podría dificultar que la variable se consolide en la meta del Instituto (3.0% a/a), al mantener o acentuar la renuencia a bajar del índice subyacente; ello pese a un contexto de bajo crecimiento económico y amplias condiciones de holgura.

Como en otras ocasiones, se considera que el balance de riesgos para la inflación es incierto, y los miembros muestran diferentes evaluaciones al respecto: unos lo ven sesgado al alza (negativo); uno, indica que se moderó.

Proponen normalizar a distintas velocidades

La decisión de bajar la tasa en 25 pb. fue unánime, ante el nivel de la inflación general, mayores condiciones de holgura en México y reducción en las curvas de rendimiento internas y externas. No obstante, dos miembros indican que la tasa objetivo sigue siendo alta, al considerar el bajo crecimiento económico local y las tasas externas. El resto mencionó que se deben también tomar en cuenta los retos asociados al balance de riesgos para la inflación y sugieren actuar con prudencia y cautela.

Habría margen para reducir tasas con cautela

Tras presionarse en enero, no descartamos un alza adicional en la inflación a finales de 2020, por la baja base comparativa, pero seguiría dentro del rango de tolerancia de Banxico. Con ello, y las bajas tasas de interés externas, prevemos un recorte de 25 pb. en la tasa objetivo en marzo. Hacia adelante, considerando la resistencia a bajar y la materialización de riesgos (e.g. salarios) para el índice subyacente, así como un entorno de incertidumbre, prevemos que el Instituto asuma una postura más paciente.

Te recomendamos

ECO BX+: Minutas Banxico: Entre relajar y soltar

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 14 de noviembre y donde se…

ECO BX+: Minutas Banxico: Posturas Heterogéneas

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 15 de agosto y donde se…