Resultados 4T19

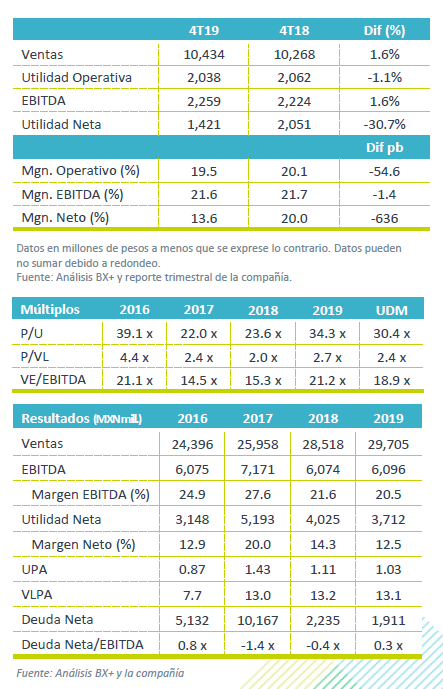

Reporte débil – Cuervo reportó resultados en línea con lo esperado a nivel de ingresos y EBITDA, pero menor a nivel neto donde la utilidad retrocedió 30.7% a/a.

Afecta tipo de cambio – Durante el 4T19 las ventas crecieron 1.6% a/a, con un crecimiento en volumen de 3.6% a/a, frente al la caída de 3.1% a/a en los ingresos de EEUU y de 3.5% a/a en resto del mundo, debido a la depreciación del dólar frente al peso. Los ingresos en México crecieron 17.1% a/a con un avance en volumen de 6.0% a/a

Cae rentabilidad – El margen bruto retrocedió 550 pb al pasar de 56.4% a 50.9%, reflejando el incremento en el costo del agave. Por su parte, los gastos de venta aumentaron 7.7% a/a, desde el 7.2% como proporción de las ventas, derivado de lo anterior la utilidad de operación retrocedió 1.1% a/a y reportó una caída de 54 pb en el margen.

Utilidad Neta – La utilidad neta cayó 30.7% a/a, por menores ganancias cambiarias de su posición en dólares.

EEUU (60% de las ventas) – La operación de EEUU y Canadá presentó un crecimiento en volumen de 3.0% a/a, y fue contrarrestada por la variación del tipo de cambio. En moneda local se observa un avance de 2.1% a/a, reflejando la no renovación del acuerdo de distribución de “The Cholula Food Company”.

México (27% de las ventas) – En el trimestre las operaciones de México fueron las que mejor desempeño presentaron en materia de ingresos al crecer 17.2% a/a, con un avance en volumen de 6.0% a/a. Los resultados reflejan el incremento en precios y el avance de los tequilas súper Premium, los cuales compensaron la desaceleración del portafolio de bebidas no alcohólicas.

Resto del Mundo (13% de las ventas) – La operación de Resto del mundo presentó una disminución de 3.5% a/a en ingresos, de forma comparable cayeron 2.1% a/a, afectado por un retroceso de 0.7% a/a en volumen, adicional a la variación del tipo de cambio.

Desempeño por marcas – La marca José cuervo (37% del volumen consolidado) presentó un avance de 5.9% a/a en ingresos y de 9.1% a/a en volumen. Las otras marcas de tequila (18% del volumen), presentaron un avance de 11.6% a/a en ingresos y de 10.4% a/a en volumen. El desempeño de bebidas no alcohólicas permaneció con caídas al reportar un retroceso de 43% a/a en ventas y de 12.7% a/a en volumen.

Presión en costos – El margen bruto reportó una baja de 550 pb afectado por el alza en los costos del agave y la debilidad de los ingresos consolidados. Por su parte los gastos crecieron 8.5% a/a, como resultado de mayores gastos de administración y venta, por la cobertura de posiciones estrategias de personal e inversiones en las rutas de mercado. La utilidad de operación retrocedió 1.1% a/a, con una caída en margen de 54 pb. El EBITDA se vio favorecido por cargos de depreciación y avanzó 1.6% a/a con un avance de 1.4 pb en margen

Te recomendamos

TRIMESTRAL – Ienova 4T19

Resultados 4T19 Resultados Mixtos – En el 4T19 la compañía reportó ventas por debajo de lo esperado, con un decremento de 5.5% a/a, principalmente…

TRIMESTRAL – Lab 4T19

Estimados 4T19 Trimestre Débil – Estimamos un reporte débil con un avance en ingresos de 4.3% a/a, y de 3.5% a/a en EBITDA, con una contracción de…