Resultados 4T19

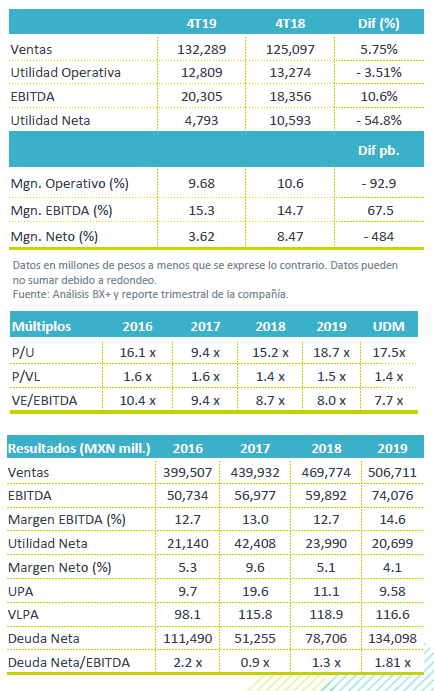

Reporte Mixto – Femsa está presentando resultados mixtos, en línea con lo esperado a nivel operativo, no así a nivel neto, donde las cifras fueron muy por debajo de nuestras estimaciones y las del mercado. Los ingresos avanzaron 5.7% a/a, el EBITDA 10.6% a/a y la Utilidad cayó 54.8% a/a.

Impulsa sector comercial ingresos– Durante el 4T19, los ingresos consolidados crecieron 5.75% a/a, impulsados por el avance de la división de proximidad -OXXO- (10.6% a/a), Salud (+12.6% a/a), compensando así un menor crecimiento en Bebidas -KoF- (3.1% a/a), y Combustibles (+3.2% a/a).

Presenta mejora en Margen EBITDA – El EBITDA creció 10.6% a/a, con un avance en margen de 67 pb, por la aplicación de la norma contable y una mejora en el margen bruto de 10 pb, frente a la contracción de 60 pb en el margen operativo .

Utilidad Neta –La utilidad neta consolidada retrocedió 54.7% a/a, como resultado de mayores pérdidas cambiarias .

División Proximidad –OXXO-, (37% de los ingresos) – Los ingresos de la división de Oxxo avanzaron 10.6% a/a, reflejando un avance de 5.5% a/a en Ventas Mismas Tiendas (VMT), con un avance en el ticket promedio de 7.8% a/a, lo que compensó el retroceso en el tráfico de 2.1%. En el trimestre la empresa realizó la apertura de 490 unidades para finalizar el año con 1,331 unidades nuevas, y totalizar en 19,330 a nivel total. El margen operativo se mantuvo estable, reflejando eficiencias en gastos que compensaron la estructura de compensación para el personal, la mayor inversión en tecnología y el efecto de mayores costos por manejo de efectivo. El EBITDA reporta un crecimiento de 12.2% a/a, con un avance en el margen de 30 pb.

División Salud (11.5% de los ingresos) – Los ingresos crecieron 12.5% a/a, beneficiado por la integración de 677 unidades de Ecuador, de forma orgánica los ingresos crecieron 4.8% a/a, debido a las interrupciones que se observaron en Chile y la presión por tipo de cambio. México y Colombia presentaron un desempeño estable. A nivel operativo, se presentó un retroceso en la utilidad de operación de 7.8% a/a, debido a mayores gastos que amentaron 15.8 a/a, como resultado de la consolidación de GPF y los gastos de reestructura de las operaciones de Chile y Ecuador. Como resultado de lo anterior, el margen EBITDA presentó una contracción de 50 pb.

División Combustibles (9.8% de los ingresos) – Esta división reportó un desempeño negativo al presentar una caída de 3.5% a/a en los ingresos, afectada por la caída de 5.5% a/a en ventas a estaciones, con un aumento en el precio promedio por litro de 0.5% a/a. En el trimestre se abrieron 4 nuevas estaciones de gasolina totalizando así en 545 unidades de gas. A nivel operativo se reportó una disminución en los gastos de 15% a/a por provisiones, lo que alcanzó para compensar el incremento en salarios y esquemas de compensación al personal y renovación de la marca.

División bebidas (41% de los ingresos) – Los ingresos crecieron 3.1% a/a, el EBITDA retrocedió 13.1% a/a y la utilidad neta bajo 64.0% a/a. Los resultados fueron afectados por un menor desempeño en volumen en sus diferentes mercados, y por mayores costos de concentrado en México, la suspensión del crédito fiscal en Brasil y por el efecto del tipo de cambio.

Utilidad Neta Consolidado – La utilidad neta retrocedió 54.7% a/a, derivado de una perdida cambiaria relacionada con la posición de efectivo que la empresa tienen en dólares, así como el efecto de la venta de Filipinas en los resultados de KOF.

Eventos Relevantes – Femsa concretó el 1º de noviembre de 2019 la adquisición del 50% de Raízen Conveniencias en Brasil. Con este acuerdo la empresa podrá entrar al negocio al detalle de caja pequeña en Brasil.

Adicionalmente, el 8 de noviembre de 2019 cerró la transacción para adquirir una participación minoritaria en Jetro Restaurant Depot (JRD) . El acuerdo incluye que pueda desarrollar el modelo de negocio en México y América Latina.

El 23 de diciembre de 2019 se convirtió en el único accionista de Grupo Sofocar al ejercer la opción de compra por el 40% que tenía en está asociación.

Perspectivas Neutral – Los resultados a nivel operativo fueron positivos, y mantenemos nuestra percepción favorable para el desarrollo del negocio en sus segmentos de comercio –Oxxo-, donde sigue como líder del segmento. Nos mostramos cautelosos del desempeño de los negocios de Salud por el impacto en Latinoamérica y de Gasolina, ante el menor ritmo de expansión.

Te recomendamos

TRIMESTRAL – GCC 4T19

Resultados 4T19 Resultados Positivos – A pesar de un entorno desafiante, la empresa obtuvo mejores resultados en Utilidad de Operación y EBITDA a los…

TRIMESTRAL – Lab 4T19

Estimados 4T19 Trimestre Débil – Estimamos un reporte débil con un avance en ingresos de 4.3% a/a, y de 3.5% a/a en EBITDA, con una contracción de…